Credite ipotecare în euro: cât pot crește ratele românilor dacă Euribor urcă pe fondul tensiunilor din Iran. Exemplu de calcul

Creditele în euro ar putea deveni mai scumpe în perioada următoare, după ce Euribor, indicatorul folosit la calculul dobânzilor variabile, a început din nou să crească. Evoluția vine pe fondul tensiunilor internaționale și ar putea influența ratele la peste 100.000 de credite ipotecare din România.

Euribor crește din nou, pe fondul tensiunilor geopolitice din Orientul Mijlociu și al temerilor privind inflația. Indicatorul folosit la calculul multor credite în euro a ajuns la aproximativ 2,52%, după mai multe sesiuni consecutive de creștere.

Evoluția reflectă reacția piețelor financiare la riscurile generate de conflictul din Iran și de posibile perturbări ale aprovizionării globale cu energie. Dacă prețurile energiei cresc puternic, inflația ar putea accelera, iar Banca Centrală Europeană (BCE) ar putea menține dobânzile la nivel ridicat sau chiar le-ar putea majora.

Pentru românii care au credite în euro cu dobândă variabilă, aceste evoluții pot însemna rate lunare mai mari.

Potrivit datelor din sistemul bancar citate de Mediafax, în România există peste 114.000 de credite ipotecare în euro care depind direct de evoluția Euribor.

Ce este Euribor și cum influențează ratele la credite

Euribor (Euro Interbank Offered Rate) este dobânda la care băncile din zona euro se împrumută între ele pe piața interbancară.

Pentru creditele ipotecare în euro cu dobândă variabilă, formula de calcul este simplă:

- Dobândă credit = Euribor + marja fixă a băncii

Marja stabilită de bancă rămâne constantă pe toată durata creditului. Se modifică doar Euribor, iar această schimbare influențează rata lunară.

De exemplu:

- Euribor: 2,52%

- marja băncii: 2%

- Dobânda totală devine: 4,52% pe an

Exemplu: cum poate crește rata la un credit ipotecar

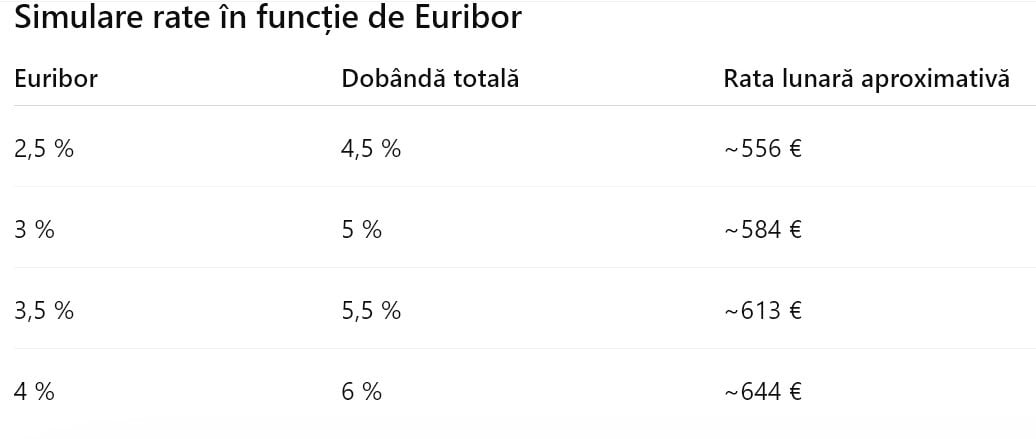

Pentru un credit ipotecar de 100.000 de euro pe 25 de ani, cu marjă bancară de 2%, rata lunară variază în funcție de Euribor.

Astfel, o creștere a Euribor cu 1,5 puncte procentuale poate majora rata lunară cu aproape 90 de euro.

Exemple pentru credite mai mari

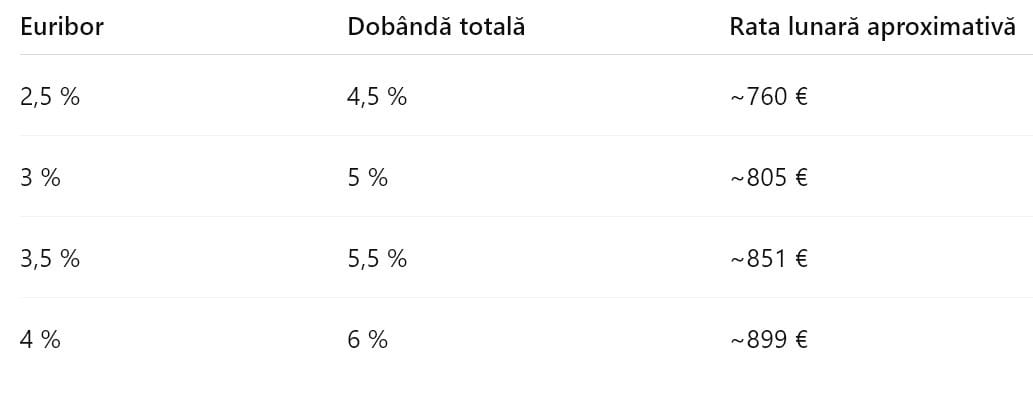

Pentru un credit ipotecar de 150.000 de euro pe 30 de ani, diferențele pot fi și mai vizibile.

În acest caz, diferența dintre un Euribor de 2,5% și 4% poate însemna aproape 140 de euro în plus pe lună.

Diferența față de creditele în lei

Majoritatea creditelor ipotecare din România sunt în lei și sunt calculate în funcție de indicatori precum:

- IRCC

- ROBOR

Totuși, pentru creditele în euro, Euribor rămâne indicatorul principal, iar schimbările sale se pot reflecta relativ rapid în ratele lunare.

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)