Split TVA: Formularul 310 şi procedura de aprobare a transferului sumelor din contul de TVA. Detalii din proiectul ANAF

Printr-un proiect de ordin elaborat potrivit prevederilor legale, se stabileşte că structura competentă din cadrul ANAF pentru soluţionarea cererilor de aprobare a transferului sumelor din contul de TVA este structura de inspecţie fiscală.

Totodată prin proiectul de ordin se aprobă următoarele documente şi formulare:

- procedura de aprobare a transferului sumelor din contul de TVA prevăzute la art. 9 alin (1) lit e), g), h) j) şi k) din ordonanţă potrivit căreia aprobarea transferul se efectuează in urma verificării efectuate de organul fiscal central competent;

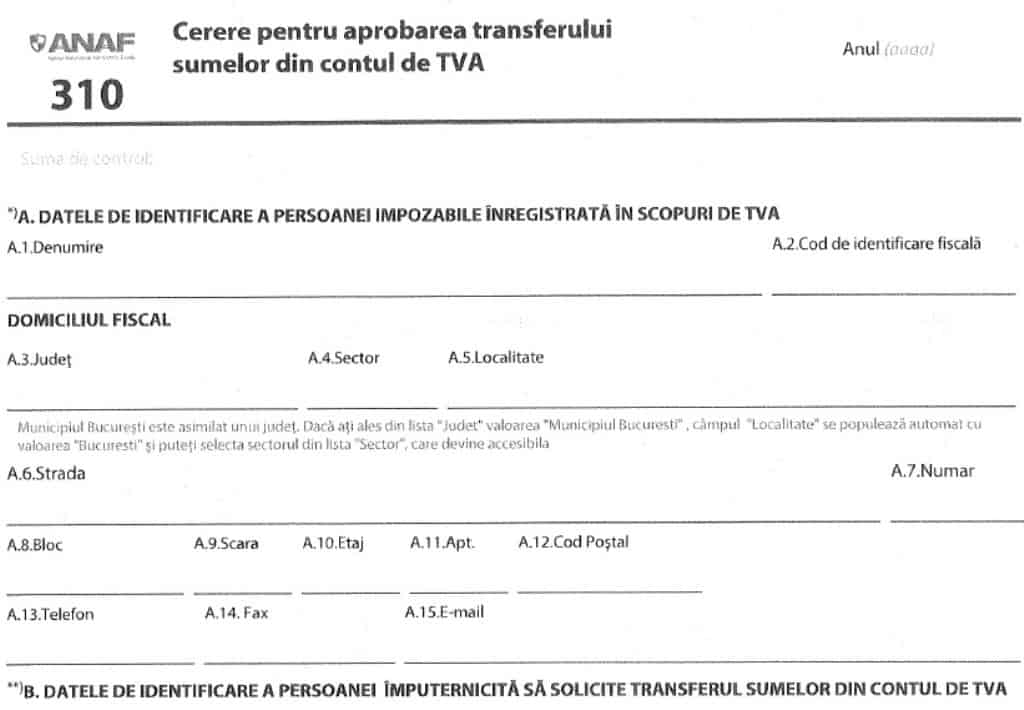

- cererea pentru aprobarea transferului sumelor din contul de TVA, Formular 310, se completează cu ajutorul programului de asistenţă pus la dispoziţie de organul fiscal si va fi insoţită de documente justificative, in funcţie de natura sumelor solicitate a fi transferate din contul de TVA;

- referatul privind soluţionarea cererii de aprobare a transferului sumelor din contul de TVA care cuprinde rezultatul analizei cererii şi documentele justificative;

- decizia de soluţionare a cererii pentru aprobarea transferului sumelor din contul de TVA, care cuprinde suma solicitată, suma aprobată sau suma respinsă a fi transferată din contul/conturile de TVA;

- invitaţia prin care contribuabilii sunt inştiinţaţi despre data, ora şi locul unde va avea loc audierea asupra constatărilor şi rezultatelor soluţionării cererii pentru aprobarea transferului sumelor din contul de TVA.

Reamintim că în Monitorul Oficial al Romaniei, Partea I, nr. 706 din data de 31.08.2017, a fost publicată Ordonanţa Guvernului nr.23 /2017 privind plata defalcată a TVA.

Procedura de aprobare a transferului sumelor din contul de TVA

Contribuabilii, titulari ai conturilor de TVA, pot solicita transferul sumelor din contul de TVA, prin depunerea, la organul fiscal central competent, a Cererii pentru aprobarea transferului sumelor din contul de TVA (Formular 310)

Cererea se depune în format electronic sub forma unui fişier PDF care are ataşate două fișiere, astfel:

- un fişier XML, a cărui structură este disponibilă pe portalul Agenţiei Naţionale de Administrare Fiscală (ANAF)

un fişier cu extensia zip care va conţine documentele justificative anexate la cerere.

Cererea se depune prin mijloace electronice de transmitere la distanţă, pe portalul e-guvernare, secţiunea Depunere declaraţii, caz în care pentru depunerea cererii, plătitorul trebuie să deţină un certificat calificat, eliberat în condiţiile Legii nr. 455/2001 privind semnătura electronică.

Cererea în format electronic copiată pe suport CD și însoţită de formularul listat şi semnat se poate depune şi direct la registratura organului fiscal competent ori se comunică prin poştă cu confirmare de primire.

Formularul se completează cu ajutorul programelor de asistenţă existente pe portalul Agenţiei Naţionale de Administrare Fiscală (ANAF), secţiunea Servicii online, subsecţiunea Declaraţii electronice.

Cererile pentru aprobarea transferului sumelor din contul de TVA, se înregistrează în evidenţa organului fiscal competent, într-o fişă distinctă, denumită “Transfer de sume din contul de TVA”, în care va fi evidenţiat modul de soluţionare a cererilor şi care va cuprinde cel puţin:

- denumire solicitant;

- codul de înregistrare în scopuri de TVA;

- numărul şi data depunerii cererii;

- temeiul legal în baza căruia s-a solicitat aprobarea transferului;

- informaţii referitoare la modul de soluţionare a cererii;

Cererea va fi însoțită de documente justificative, în copie, certificate conform cu originalul de către contribuabil, în funcţie de natura sumelor solicitate a fi transferate din contul de TVA, după cum urmează:

- pentru sume rezultate ca urmare a unor corecții în urma unor erori materiale în procesul de plată, pentru care restituirea se efectuează într-un alt cont decât un cont de TVA: instrumente financiar-bancare de plată, extrase de cont, facturi;

- pentru sume rezultate ca urmare a corectării facturilor sau ca urmare a ajustării bazei de impozitare a TVA conform art. 287 din Codul fiscal, pentru care restituirea se efectuează într-un alt cont decât un cont de TVA: ordine de plată, extrase de cont, facturi, contracte şi orice alte documente care pot susţine corectarea facturilor sau ajustarea bazei de impozitare a TVA;

- pentru sume transferate în contul curent al titularului deschis la aceeași instituție de credit sau în contul de disponibil distinct deschis la aceeași unitate a Trezoreriei Statului, după caz: documentele de plată şi extrasele de cont din care rezultă suma transferată din contul curent;

- pentru sume transferate în contul curent, în cazul persoanelor care nu mai au obligația de a avea un cont și nu mai au obligații de plată privind TVA: aceasta se realizează pe baza informaţiilor existente în evidenţa fiscală;

- pentru sume reprezentând TVA achitat în numerar, cu excepția celor reținute din încasările în numerar, sau cu cardul din contul curent: documentele prevăzute de lege care au stat la baza plăţii în numerar şi/sau a plăţilor efectuate cu cardul din contul curent (factura, bonuri fiscale, declaraţii vamale de import, etc.), documentele de plată (în numerar, cu cardul din contul curent).

Responsabilitatea pentru conţinutul documentelor justificative revine integral contribuabilului. Pentru toate situaţiile de mai sus, pot fi anexate şi orice alte documente care justifică solicitarea tranferului sumelor din contul de TVA.

Cererea se soluţionează în termen de 3 zile lucrătoare de la data înregistrării la organul fiscal competent, prin emiterea deciziei/deciziilor de soluţionare a cererii pentru aprobarea transferului sumelor din contul de TVA.

La primirea cererii, organul de inspecţie fiscală verifică dacă au fost prezentate toate documentele justificative înscrise în cererea de transfer, iar acestea sunt corelate cu sumele solicitate.

AICI, procedura integral.

Vezi Form_310_SPLITtva

surse: anaf.ro, legestart.ro

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)