ANAF a actualizat formularele 101 privind impozitul pe profit. Care sunt noutățile pentru contribuabili

ANAF a actualizat formularele 101 privind impozitul pe profit. Noile formulare au fost publicate în Monitorul Oficial, prin Ordinul 206/2025.

Prin acest document sunt aprobate modelul, conținutul și instrucțiunile de completare a formularelor 101 "Declarație privind impozitul pe profit" și 101 Grup fiscal "Declarație consolidată privind impozitul pe profit determinat de grupul fiscal".

Declarația privind impozitul pe profit se completează și se depune anual de către plătitorii de impozit pe profit, în funcție de caz:

- până la data de 25 martie inclusiv a anului următor celui pentru care se calculează impozitul

- până la data de 25 februarie inclusiv a anului următor (agricultură, asociații)

- până la data de 25 a celei de-a treia luni inclusiv de la închiderea anului fiscal modificat

Declarația consolidată privind impozitul pe profit determinat de grupul fiscal se completează și se depune de către persoana juridică responsabilă pentru determinarea rezultatului fiscal consolidat al grupului fiscal în domeniul impozitului pe profit, până la data de 25 martie inclusiv a anului următor/până la data de 25 a celei de-a treia luni inclusiv de la închiderea anului fiscal modificat.

Cele două declarații au fost actualizate pentru a cuprinde modificările fiscal din 2024.

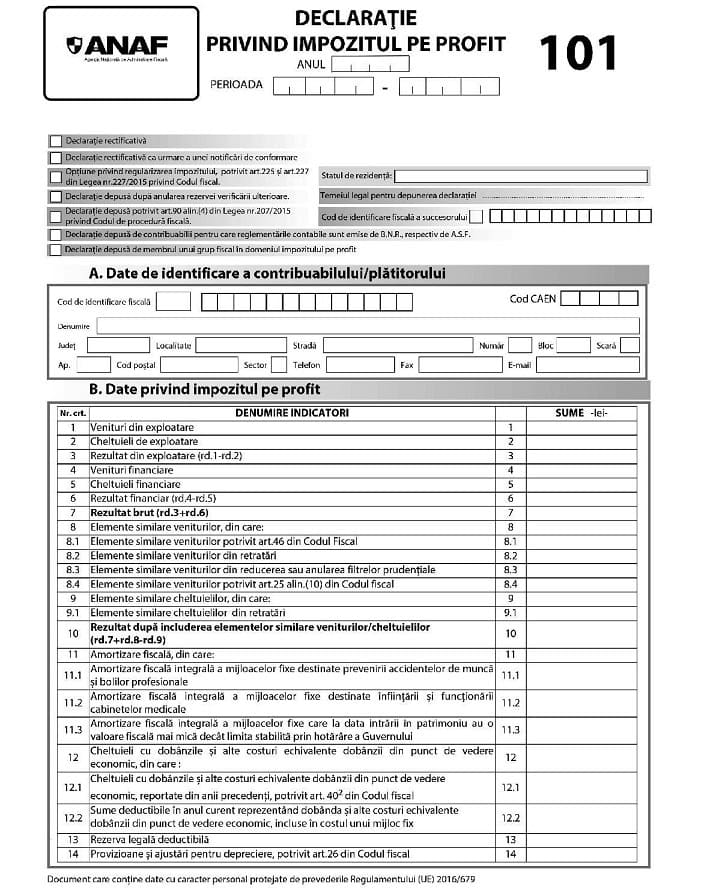

Formularul 101 "Declarație privind impozitul pe profit"

Potrivit instrucțiunilor de completare:

- declarația se depune inclusiv în situația în care înregistrează numai venituri neimpozabile, respectiv cheltuieli nedeductibile.

- persoanele juridice străine care desfășoară activitate prin intermediul mai multor sedii permanente în România, sediul permanent desemnat în România calculează, declară și plătește impozitul pe profit, pe baza veniturilor și cheltuielilor înregistrate de toate sediile permanente care aparțin aceleiași persoane juridice străine

- declarația se depune și de persoanele juridice rezidente întrun stat membru al Uniunii Europene sau al Spațiului Economic European, cu care este încheiat un instrument juridic în baza căruia să se realizeze schimbul de informații, respectiv rezidente într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri, care optează pentru regularizarea impozitului plătit în România

- persoanele juridice care, în cursul anului fiscal, se dizolvă cu lichidare, potrivit legii, au obligația să depună declarația anuală de impozit pe profit și să plătească impozitul până la data depunerii situațiilor financiare

- persoanele juridice care, în cursul anului fiscal, se dizolvă fără lichidare au obligația să depună declarația anuală de impozit pe profit și să plătească impozitul până la închiderea perioadei impozabile

- declarația se depune la organul fiscal competent pentru administrarea creanțelor fiscale datorate de către contribuabil.

- declarația nu poate fi depusă și nu poate fi corectată după anularea rezervei verificării ulterioare, cu excepțiile legale

- declarația privind impozitul pe profit se completează cu ajutorul programului de asistență și se transmite prin mijloace electronice de transmitere la distanță

- se completează și de membrii grupului fiscal în domeniul impozitului pe profit

Formularul 101. Ce s-a schimbat

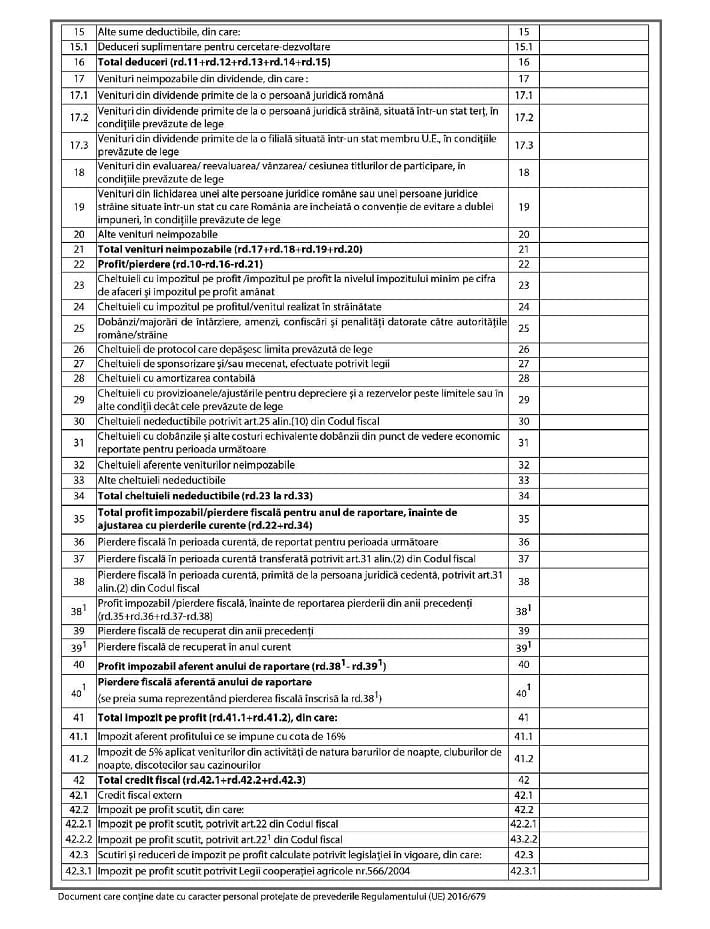

Una dintre modificări se referă la stabilirea impozitului pe profit datorat de către contribuabilii care înregistrează în anul precedent o cifră de afaceri de peste 50 milioane de euro, la nivelul impozitului minim pe cifra de afaceri, în situația în care impozitul pe profit este mai mic decât impozitul minim pe cifra de afaceri, potrivit startupcafe.ro.

Alte modificări:

- se recuperează pierderea fiscală anuală stabilită prin declaraţia de impozit pe profit, în limita a 70% inclusiv, din profiturile impozabile realizate în următorii 5 ani consecutivi, începând cu anul 2024/anul fiscal modificat care începe în anul 2024, după caz;

- nu se mai aplică regulile privind deductibilitatea cheltuielilor cu bursele private, precum și a costului de achiziție al aparatelor de marcat electronice fiscale, din impozitul pe profit.

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)