Cum faci față ratelor la bănci în ”anul supraviețuirii”. Soluția propusă de un expert financiar pentru un credit de 300000 de lei

Rambursarea anticipată a unei părți din creditul ipotecar, poate fi o soluție pentru a păstra un echilibru în bugetul personal în această perioadă în care ratele la bănci au crescut vertiginos. Consultantul financiar Cristi Tudorescu, a elaborat , în această idee, o analiză complexă privind calculele la care ajunge un credit ipotecar și a prezentat principalele soluții.

”Cine are un credit ipotecar legat de IRCC, deja observă cum rata lunară crește de la trimestru la trimestru.

IRCC crește începând cu 1 octombrie, iar apoi începând cu 1 ianuarie 2023” a transmis consultantul.

Care sunt calculele pentru 300.000 lei

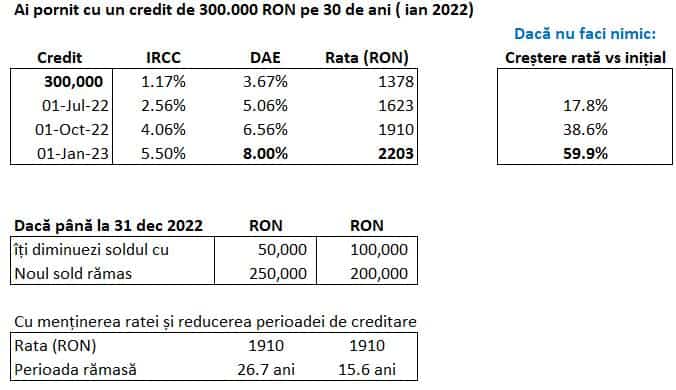

Astfel, la un credit de 300.000 RON pe 30 de ani luat în ianuarie 2022, atunci când IRCC era 1.17% + o marjă de 2.5% => DAE 3.67%, rata era la început de 1.378 RON pe lună.

Acum, la un IRCC de 2.56%, aceeași rată se duce la 1.623 RON /lună (+18% vs începutul creditului).

De la 1 octombrie, când IRCC urcă la 4.06%, rata lunară va deveni 1910 RON (+39% față de începutul creditului).

Iar de la anul, dacă am avea un IRCC de 5.5%, cum este destul de probabil să se întâmple, atunci rata ajunge la 2.203 RON /lună (+60% )

Practic, există o fereastră de 6 luni până când această rată devine certitudine.

Trei variante de restructurare a unui credit, aplicabile în următoarele luni

Consultantul Cristi Tudorescu a identificat 3 soluții pentru următoarele luni:

- Până la 31 decembrie 2022, diminuezi soldului creditului, cu menținerea ratei și reducerea perioadei rămase până la scadență:

- dacă până la final de 2022, rambursezi 50.000 RON sau 100.000 RON, cu menținerea ratei la 1910 RON

Astfel, rămâi cu o perioadă de 26.7 ani, respectiv de 15.6 ani până la terminarea creditului.

Practic îți scurtezi cu 4 până la 14 ani durata, presupunând aici că poți plăti în continuare rata de 1910 RON, iar eventuale creșteri sunt tolerabile pentru bugetul tău.

- Până la 31 decembrie 2022, un mix între diminuare sold și diminuare rată, în ideea ca alte creșteri potențiale să te prindă cu o rată ceva mai mică. Deși nu este o soluție ideală, poate fi un compromis față de prima variantă de mai sus.

- Trecerea către o rată fixă, asumând costurile de transformare a creditului din dobândă variabilă în dobandă fixă.

Indicele de referinţă pentru creditele consumatorilor (IRCC), reglementat de OUG 19/2019, acesta este de 1,86% pe an, este calculat ca medie aritmetică a ratelor de dobândă zilnice ale tranzacţiilor interbancare din trimestrul IV 2021, în urcare faţă de cel publicat în urmă cu trei luni, de 1,17%.

Context: Cât de mult s-au scumpit ratele la bănci. BNR a majorat rata dobânzii de politica monetară

Consiliul de administraţie al Băncii Naţionale a României a decis în ședința de miercuri:

- majorarea ratei dobânzii de politică monetară la nivelul de 4,75 la sută pe an, de la 3,75 la sută pe an, începând cu data de 7 iulie 2022;

- majorarea ratei dobânzii pentru facilitatea de creditare (Lombard) la 5,75 la sută pe an, de la 4,75 la sută pe an și creșterea ratei dobânzii la facilitatea de depozit la 3,75 la sută, de la 2,75 la sută pe an, începând cu data de 7 iulie 2022;

- păstrarea controlului ferm asupra lichidității de pe piața monetară;

- menținerea nivelurilor actuale ale ratelor rezervelor minime obligatorii pentru pasivele în lei și în valută ale instituțiilor de credit.

Deciziile i-au luat prin surprindere pe analiștii economici care se așteptau la o creștere mai mică a ratei de referință.

Prin măsurile luate, BNR speră să ajute la diminuarea inflației, care a ajuns în luna mai la 14,5% pe fondul unor majorări de prețuri la gaze de 86%, cartofi, de 50%, și ulei, de 44%. Este prima dată din 2004 când inflația a avut din nou două cifre.

Rata la un credit imobiliar de 250.000 de lei pe 30 de ani va ajunge undeva la 2.600 de lei. Anul trecut era de 1.350-1.400 de lei.

sursa foto: arhivă

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (1)