Îngrijorări privind salariile în construcții în 2025: cum influențează noile modificări fiscale piața muncii?

Acest articol prezintă o analiză a opțiunilor pe care le are un angajator din domeniul construcțiilor în ceea ce privește salariile angajaților, în contextul modificărilor fiscale de la 1 ianuarie 2025. După apariția la finalul anului 2024 a așa-numitei Ordonanțe-trenuleț (care a elimina facilitățile fiscale pentru sectoarele construcții, IT, agricultură și industria alimentară), angajatorii din sectorul construcțiilor sunt nevoiți să analizeze profund impactul creșterii fiscalității salariale asupra activităților lor.

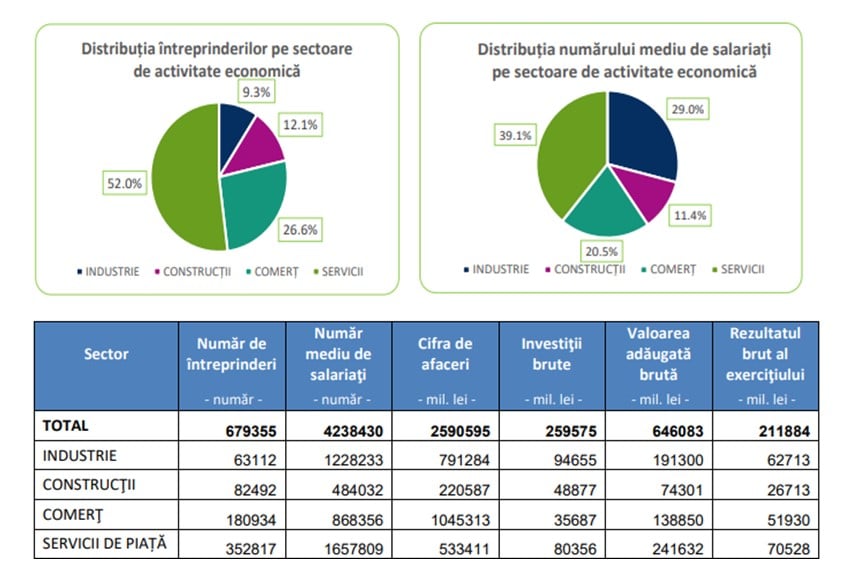

Este vorba despre aproximativ 82492 de întreprinderi, cu un număr mediu de 484032 salariați, conform Institutului Național de Statistică (Ordonanţa de urgenţă nr. 156/2024 privind unele măsuri fiscal-bugetare în domeniul cheltuielilor publice pentru fundamentarea bugetului general consolidat pe anul 2025, pentru modificarea şi completarea unor acte normative, precum şi pentru prorogarea unor termene, publicată în Monitorul Oficial al României nr. 1334/31.12.2024).

Salariile în construcții din 2025

Începând cu data de 1 ianuarie 2025, pentru sectorul construcții, salariul de bază minim brut pe ţară garantat în plată se stabilește la suma de 4.582 lei lunar (fără a include indemnizațiile, sporurile şi alte adaosuri), pentru un program normal de lucru în medie de 165,334 ore pe lună, reprezentând în medie 27,714 lei/oră.

Îngrijorările deținătorilor de afaceri din domeniu au apărut pe fondul modificărilor fiscale care nu mai acordă angajaților din acest domeniu anumite facilități fiscale: scutirea de impozit pe veniturile din salarii și asimilate (10%), precum și cota redusă de contribuție la asigurările sociale (care era 20,25% față de 25% cota generală).

De la începutul anului 2025, aceste facilități nu mai sunt valabile, chiar dacă Guvernul României, prin acordul încheiat cu Federaţia Patronatelor Societăţilor din Construcţii, declara începând cu 1 ianuarie 2019 sectorul construcţiilor sector prioritar, de importanţă naţională pentru economia românească pentru următorii 10 ani.

Facilități fiscale anulate

Pare că, deși trebuiau să fie menținute aceste facilități fiscale până în anul 2029, “pereții” guvernamentali fiscali care au susținut salariile s-au surpat și o privire atentă asupra pieței construcțiilor din România ne arată un mediu vulnerabil la schimbările fiscale. Discutăm despre un domeniu confruntat deja cu o mare fluctuație a forței de muncă și cu marje de profit ale afacerilor din ce în ce mai scăzute, pe fondul inflației ridicate, a costurilor materialelor, costurilor mari ale îndatorării bancare, birocrației excesive din domeniul autorizărilor, termenelor de finalizare dificil de respectat etc.

Ultimele statistici ale Institutului Național de Statistică, din decembrie 2024, ne arată că în perioada 1.01-31.10.2024, volumul lucrărilor de construcţii a scăzut, faţă de perioada 1.01-31.10.2023, ca serie brută, cu 4,1%.

Un comunicat din noiembrie 2024 al Institutului Național de Statistică arată că 12,1% dintre întreprinderile din România activează în domeniul construcțiilor și 11,4% dintre salariații din România lucrează în construcții (ultimele date disponibile, aferente anchetei anului 2023, AICI)

Salariile din construcții: comparație cu decembrie 2024

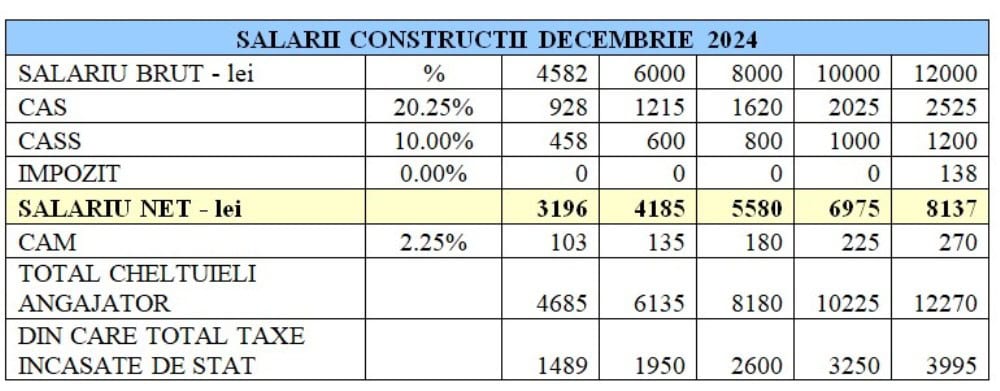

Calculele de mai jos arată situația comparativă a salariilor din domeniul construcțiilor în decembrie 2024, față de ianuarie 2025.

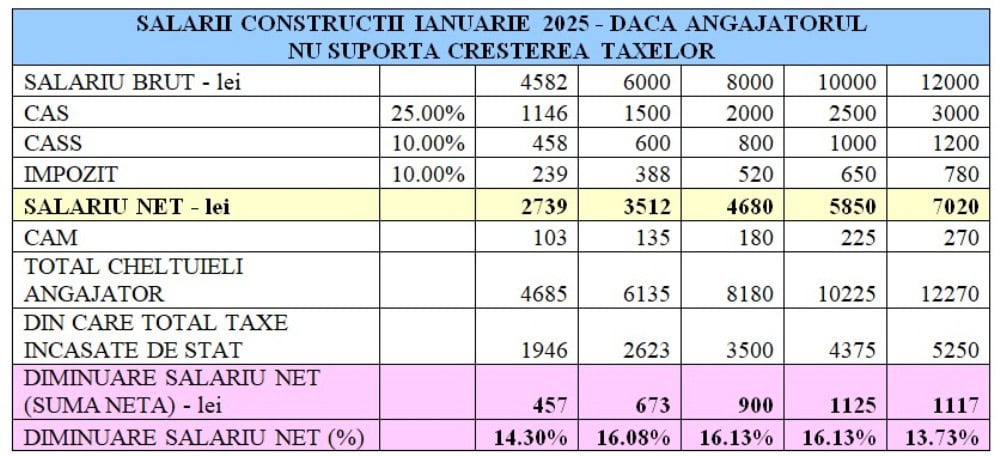

A fost analizat un salariu brut lunar de 4582 lei (minimul), precum și câteva valori brute cu titlu de exemplu – 6000 lei, 8000 lei, 10000 lei și 12000 lei. Se observă din analiza aferentă lunii decembrie 2024, că la salariul minim brut de 4582 lei, un angajat obținea o sumă netă de 3196 lei, în timp ce, în luna ianuarie 2025, prin creșterea fiscalității, un salariat va obține salariul net de 2739 lei (pentru același salar minim brut lunar de 4582 lei), cu 457 de lei mai puțin (14,3% scădere salariu net).

Sumele nete pierdute de salariații din construcții cresc pe măsura creșterii salariului brut analizat (spre exemplu, salariatul cu un salariu brut de 10000 lei va pierde 1125 lei, 16,13% din salariul net).

Scăderea salariilor din construcții. Efecte

Dacă facem un exercițiu de analiză a acestei situații de scădere drastică a salariilor nete din construcții din perspectiva angajaților, înțelegem că moralul și productivitatea acestora vor fi afectate în perioada imediat următoare. Pe de altă parte, analiza situației trebuie să fie efectuată și din perspectiva angajatorilor din construcții.

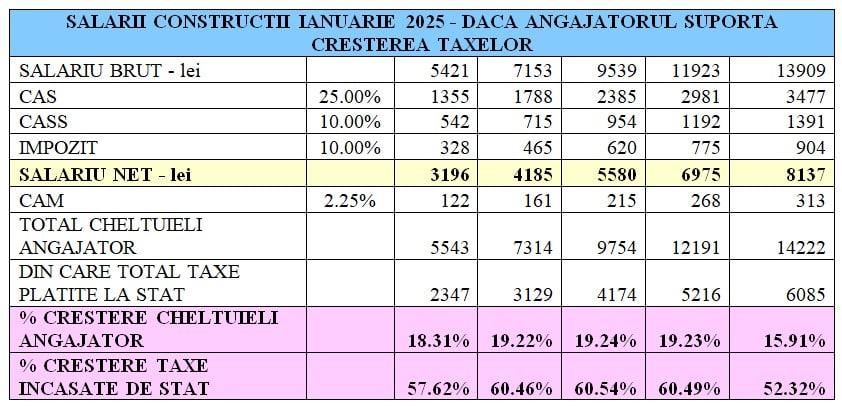

Ca să mențină salariile nete la niveluri atractive, angajatorii din construcții vor fi nevoiți să analizeze dacă afacerile lor se pot menține pe “linia de plutire” a profitabilității(și așa fragile din domeniu) și dacă aleg să aloce mai mult buget pentru salarii. O analiză a unei asemenea alternative, în care angajatorii din construcții pot să suporte creșterea taxelor aferente salariilor, arată că dacă optează să acorde salariatului un salariu net lunar de 3196 lei – echivalent minimului din decembrie 2024 – cheltuielile angajatorului cresc din ianuarie 2025 cu 18,31%, iar taxele încasate de stat cu 57,62%.

Cheltuielile suplimentare ale angajatorului se majorează chiar și cu 19,24% pentru un salar net de 5580 lei (echivalent vechiului brut de 8000 lei), iar taxele încasate de stat în acest caz cresc cu 60,54%.

Opțiuni pentru angajatori

Ce opțiune au angajatorii ? Fie să suporte ei această creștere a cheltuielilor cu forța de muncă din profit (cu riscul de a nu mai fi profitabili), fie să le recupereze de la clientul final (dacă este posibil), ceea ce va conduce la o creștere generalizată a prețurilor în domeniul construcțiilor - care și așa erau prohibitive pentru populația generală.

Evident, angajatorii din toate sectoarele afectate de eliminarea facilităților fiscale vor întâmpina aceleași probleme, fiind nevoiți să regândească și să bugeteze foarte atent toată structura de costuri specifică fiecărui business.

În concluzie, problemele deficitului fiscal uriaș și ale îndatorării publice fără precedent a României, pe fondul cărora au crescut de la 1 ianuarie 2025 taxele fiscale pentru angajații din construcții, par să genereze în cascadă efecte puțin prezentate detaliat în spațiul public, referitoare la situația generală a profitabilității și continuității afacerilor din domeniul construcțiilor. Este posibil ca numeroși angajatori din construcții să nu aibă posibilitatea să suporte taxele fiscale suplimentare și salariații să piardă sume considerabile din salariile nete – aceasta pare a fi opțiunea generală a angajatorilor din construcții, care nu își permit să majoreze cheltuielile salariale nete din propriile profituri, deja fragilizate de credite bancare semnificative cu dobânzi în creștere, prețuri majorate ale materialelor în condiții de inflație mare, fluctuații de personal, activitate sezonieră și adesea îngreunată de dificultăți administrative birocratice publice etc.

Profesor universitar dr. Adela Socol – contributor Alba24

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)