Taxa pe lux în 2024: DECLARAȚIA privind impozitul special pentru case sau mașini scumpe, publicată de ANAF în dezbatere publică

Taxa pe lux în 2024: declarația privind impozitul special pentru case sau mașini scumpe. Agenția Națională de Administrare Fiscală (ANAF) a publicat joi, în dezbatere publică, un proiect de ordin care introduce modelul și conținutul declarației privind taxa pe lux.

Reamintim faptul că impozitul special pe bunurile imobile și mobile de valoare mare a fost reglementat prin Legea nr. 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României pe termen lung.

Cine trebuie să depună declarația privind impozitul special pentru case sau mașini scumpe

Impozitul special pe bunurile imobile și mobile de valoare mare se calculează, se declară și se plătește, începând cu anul 2024, la termenele stabilite de lege, de următoarele persoane:

- persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au în proprietate/proprietate comună clădiri rezidențiale situate în România, dacă valoarea impozabilă a clădirii, calculată potrivit art.457 din Legea nr.227/2015 privind Codul fiscal, depășește 2.500.000 lei (aproximativ 500.000 de euro);

- persoanele fizice și persoanele juridice care au în proprietate autoturisme înmatriculate/înregistrate în România a căror valoare de achiziție individuală depășește 375.000 lei (aproximativ 75.000 de euro). Impozitul se datorează pe o perioadă de cinci ani începând cu anul fiscal în care are loc predarea-primirea autoturismului sau pentru fracțiunea de ani rămasă până la împlinirea perioadei de cinci ani de la această dată pentru cele la care predarea-primirea autoturismului a avut loc anterior.

În cazul proprietăților reprezentând clădiri rezidențiale, termenul de declarare și plată a sumei datorate este până la data de 30 aprilie inclusiv a anului de impunere.

În cazul proprietăților reprezentând autoturisme, termenul de declarare și plată a sumei datorate este până la data de 31 decembrie inclusiv a anului de impunere.

Impozitul special pe bunurile imobile și mobile de valoare mare se plătește la bugetul de stat, până la data de 30 aprilie inclusiv a anului pentru care se datorează, respectiv până la data de 31 decembrie inclusiv a anului pentru care se datorează impozitul.

Care este cota de impozitare

Potrivit legii, impozitul special pe bunurile imobile și mobile de valoare mare se calculează în funcție de încadrarea într-una dintre situațiile prevăzute, după cum urmează:

- în cazul proprietăților reprezentând clădiri rezidențiale, prin aplicarea unei cote de 0,3% asupra diferenței dintre valoarea impozabilă a clădirii comunicată de către organul fiscal local prin decizia de impunere și plafonul de 2.500.000 lei;

- în cazul proprietăților reprezentând autoturisme, prin aplicarea unei cote de 0,3% asupra diferenței dintre valoarea de achiziție și plafonul de 375.000 lei.

Taxa pe lux în 2024: declarația privind impozitul special

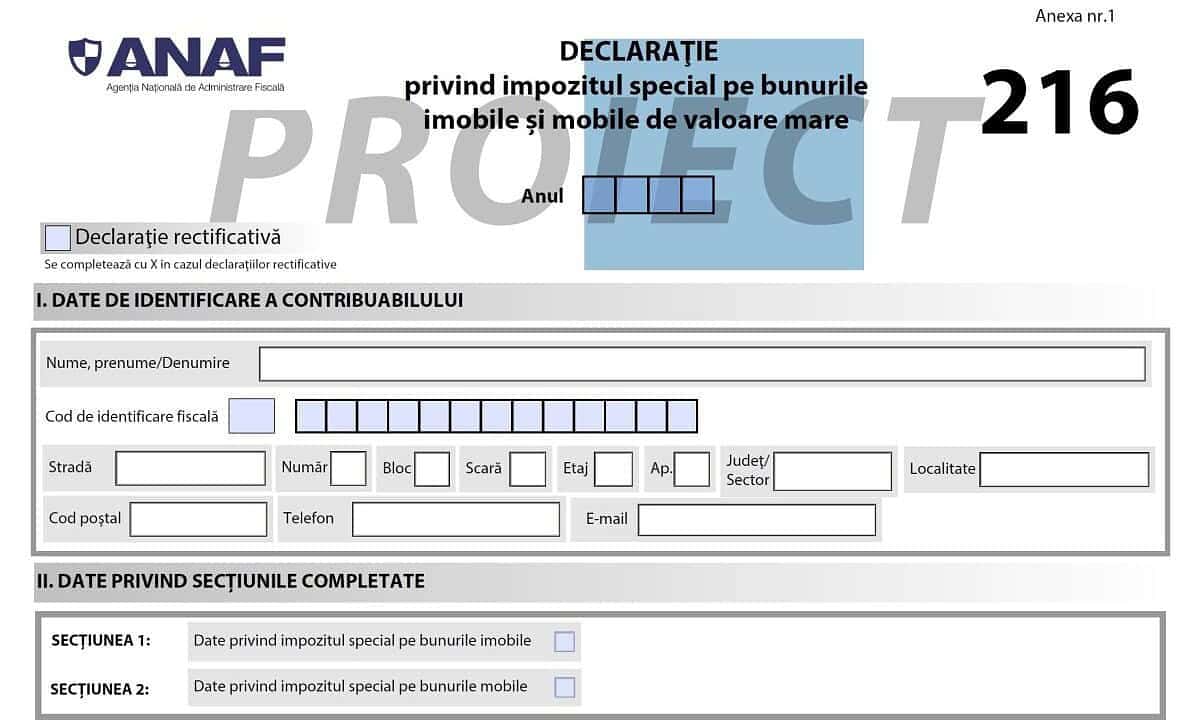

ANAF a publicat, pe 28 decembrie, un proiect de ordin al președintelui Agenției Naționale de Administrare Fiscală pentru aprobarea modelului și conținutului formularului 216 „Declarație privind impozitul special pe bunurile imobile și mobile de valoare mare”

Prin proiect de ordin se propune aprobarea modelului și conținutului formularului 216, precum și a instrucțiunilor de completare a acestuia.

Vezi modelul propus pentru Declarația 216 - „Declarație privind impozitul special pe bunurile imobile și mobile de valoare mare” (în format .PDF).

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)