Impozitele și taxele locale din municipiul Alba Iulia se modifică de anul viitor. Nivelul și modul de calcul. PROIECT

Primăria municipiului Alba Iulia a publicat în consultare publică un proiect de hotărâre privind aprobarea nivelurilor pentru valorile impozabile, impozitele și taxele locale, alte taxe, taxe speciale și amenzi aplicabile în anul 2019. Documentul prezintă, printre altele, modul de calcul al impozitului pe clădiri, terenuri sau mijloace de transport, detalii despre plata acestora, scutiri alocate potrivit legii, taxele pentru eliberarea certificatelor, avizelor şi a autorizaţiilor.

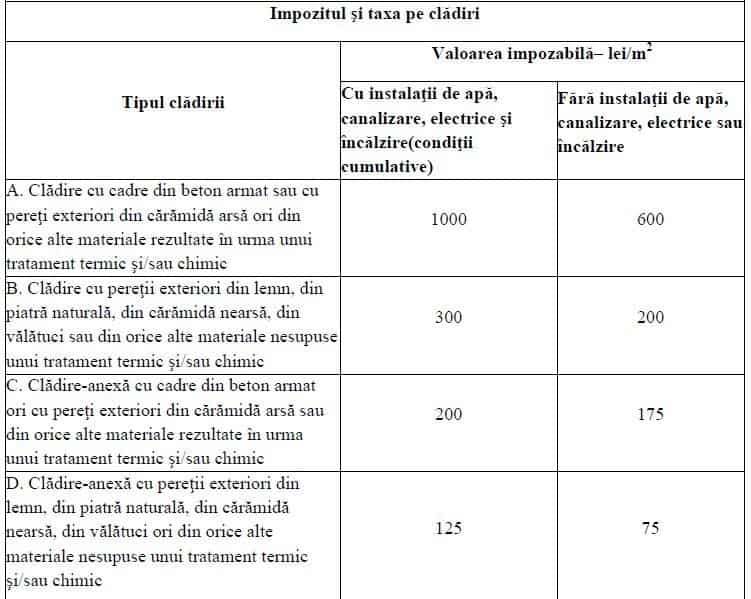

Impozitul și taxa pe clădiri

Orice persoană care are în proprietate o clădire situată în România datorează anual impozit pentru acea clădire. Pentru clădirile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate, închiriate, date în administrare ori în folosinţă, după caz, oricăror entităţi, altele decât cele de drept public, se stabileşte taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe clădiri.

Calculul impozitului pe clădirile rezidenţiale aflate în proprietatea persoanelor fizice

Pentru clădirile rezidenţiale şi clădirile-anexă, aflate în proprietatea persoanelor fizice, impozitul se calculează prin aplicarea unei cote de 0,1% asupra valorii impozabile a clădirii. Prin clădire rezidențială se ințelege construcție alcătuită din una sau mai multe camere folosite pentru locuit, cu dependințele, dotările și utilitățile necesare, care satisface cerințele de locuit ale unei persoane sau familii.

Valoarea impozabilă a clădirii, exprimată în lei, se determină prin înmulţirea suprafeţei construite desfăşurate a acesteia, exprimată în metri pătraţi, cu valoarea impozabilă corespunzătoare, exprimată în lei/m2, din tabelul următor:

În cazul unei clădiri care are pereţii exteriori din materiale diferite, pentru stabilirea valorii impozabile a clădirii se identifică în tabelul anterior, valoarea impozabilă cea mai mare corespunzătoare materialului cu ponderea cea mai mare. Suprafaţa construită desfăşurată a unei clădiri se determină prin însumarea suprafeţelor secţiunilor tuturor nivelurilor clădirii, inclusiv ale balcoanelor, logiilor sau ale celor situate la subsol sau la mansardă, exceptând suprafeţele podurilor neutilizate ca locuinţă, ale scărilor şi teraselor neacoperite.

Valoarea impozabilă a clădirii se ajustează în funcţie de rangul localităţii şi zona în care este amplasată clădirea, prin înmulţirea valorii determinate mai sus cu coeficientul de corecţie corespunzător, redat mai jos:

Valoarea impozabilă a clădirii, se reduce în funcţie de anul terminării acesteia, după cum urmează:

- cu 50%, pentru clădirea care are o vechime de peste 100 de ani la data de 1 ianuarie a anului fiscal de referinţă;

- cu 30%, pentru clădirea care are o vechime cuprinsă între 50 de ani şi 100 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referinţă;

- cu 10%, pentru clădirea care are o vechime cuprinsă între 30 de ani şi 50 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referinţă.

Pentru anul fiscal 2019, impozitul pe clădirile rezidenţiale aflate în proprietatea persoanelor fizice, se indexează cu rata inflației pe anul 2017, respectiv 1,34%.

Calculul impozitului pe clădirile nerezidenţiale aflate în proprietatea persoanelor fizice

Clădire nerezidențială – orice clădire care nu este rezidențială. Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote de 0,5% asupra valorii care poate fi:

- valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în ultimii 5 ani anteriori anului de referinţă, depus la organul fiscal local până la primul termen de plată din anul de referinţă;

- valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în ultimii 5 ani anteriori anului de referinţă;

- valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în ultimii 5 ani anteriori anului de referinţă.

Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice, a căror valoare nu poate fi stabilită conform prevederilor anterioare, impozitul se calculează prin aplicarea unei cote de 2% asupra valorii impozabile determinate conform impozitului de la clădirile rezidentiale (art. 457 Cod Fiscal).

Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice, utilizate pentru activităţi din domeniul agricol, impozitul pe clădiri se calculează prin aplicarea cotei de 0,4% asupra valorii impozabile a clădirii.

Pentru anul fiscal 2019, impozitul pe clădirile nerezidențiale aflate în proprietatea persoanelor fizice, se indexează cu rata inflației pe anul 2017, respectiv 1,34%.

Calculul impozitului/taxei pe clădirile deţinute de persoanele juridice

Pentru clădirile rezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea cotei de 0,2% asupra valorii impozabile a clădirii; se stabiliște o cotă adițională de 25%.

Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 1% asupra valorii impozabile a clădirii.

Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, utilizate pentru activităţi din domeniul agricol, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii.

Pentru clădirile cu destinaţie mixtă aflate în proprietatea sau deţinute de persoanele juridice, impozitul se determină prin însumarea impozitului calculat pentru suprafaţa folosită în scop rezidenţial, cu impozitul calculat pentru suprafaţa folosită în scop nerezidenţial.

Pentru stabilirea impozitului/taxei pe clădiri, valoarea impozabilă a clădirilor aflate în proprietatea sau deţinute de persoanele juridice, este valoarea de la 31 decembrie a anului anterior celui pentru care se datorează impozitul/taxa şi poate fi:

- ultima valoare impozabilă înregistrată în evidenţele organului fiscal;

- valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

- valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în cursul anului fiscal anterior;

- valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în cursul anului fiscal anterior;

- în cazul clădirilor care sunt finanţate în baza unui contract de leasing financiar, valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

- în cazul clădirilor pentru care se datorează taxa pe clădiri, valoarea înscrisă în contabilitatea proprietarului clădirii şi comunicată concesionarului, locatarului, titularului dreptului de administrare sau de folosinţă, după caz.

Valoarea impozabilă a clădirii se actualizează o dată la 3 ani pe baza unui raport de evaluare a clădirii întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării, depus la organul fiscal local până la primul termen de plată din anul de referinţă.

În cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă a clădirii în ultimii 3 ani anteriori anului de referinţă, cota impozitului/taxei pe clădiri este 5%.

Pentru anul fiscal 2019, impozitul/taxa pe clădirile deţinute de persoanele juridice, se indexează cu rata inflației pe anul 2017, respectiv 1,34%.

Plata impozitului/taxei pe clădiri (art. 462 Cod Fiscal)

Impozitul pe clădiri se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie, inclusiv.

Pentru plata cu anticipaţie a impozitului pe clădiri, datorat pentru întregul an de către contribuabili, până la data de 31 martie a anului respectiv, se acordă o bonificaţie de 10% pentru persoane fizice și 5% pentru persoane juridice.

Impozitul pe clădiri, de până la 50 lei inclusiv, se achită integral la primul termen de plată.

În cazul contractelor de concesiune, închiriere, administrare sau folosinţă, care se referă la perioade mai mari de o lună, taxa pe clădiri se plăteşte lunar, până la data de 25 inclusiv a 10 lunii următoare fiecărei luni din perioada de valabilitate a contractului, de către concesionar, locatar, titularul dreptului de administrare sau de folosinţă.

În cazul contractelor care se referă la perioade mai mici de o lună, persoana juridică de drept public care transmite dreptul de concesiune, închiriere, administrare sau folosinţă colectează taxa pe clădiri de la concesionari, locatari, titularii dreptului de administrare sau de folosinţă şi o varsă lunar, până la data de 25 inclusiv a lunii următoare fiecărei luni din perioada de valabilitate a contractului.

Scutiri (art. 456 Cod Fiscal)

Nu se datorează impozit/taxă pe clădiri pentru:

a) clădirile aflate în proprietatea publică sau privată a statului sau a unităţilor administrativ-teritoriale, cu excepţia încăperilor folosite pentru activităţi economice sau agrement, altele decât cele desfăşurate în relaţie cu persoane juridice de drept public;

b) clădirile aflate în domeniul privat al statului concesionate, închiriate, date în administrare ori în folosinţă, după caz, instituţiilor publice cu finanţare de la bugetul de stat, utilizate pentru activitatea proprie a acestora;

c) clădirile aflate în proprietatea fundaţiilor înfiinţate prin testament constituite, conform legii, cu scopul de a întreţine, dezvolta şi ajuta instituţii de cultură naţională, precum şi de a susţine acţiuni cu caracter umanitar, social şi cultural;

d) clădirile care, prin destinaţie, constituie lăcaşuri de cult, aparţinând cultelor religioase recunoscute oficial, asociaţiilor religioase şi componentelor locale ale acestora, precum şi casele parohiale, cu excepţia încăperilor folosite pentru activităţi economice;

e) clădirile funerare din cimitire şi crematorii;

f) clădirile utilizate de unităţile şi instituţiile de învăţământ de stat, confesional sau particular, autorizate să funcţioneze provizoriu ori acreditate, cu excepţia încăperilor care sunt folosite pentru activităţi economice care generează alte venituri decât cele din taxele de şcolarizare, servirea meselor pentru preşcolari, elevi sau studenţi şi cazarea acestora, precum şi clădirile utilizate de către creşe, astfel cum sunt definite şi funcţionează potrivit Legii nr. 263/2007 privind înfiinţarea, organizarea şi funcţionarea creşelor, cu modificările şi completările ulterioare;

g) clădirile unei instituţii sau unităţi care funcţionează sub coordonarea Ministerului Educaţiei şi Cercetării Ştiinţifice sau a Ministerului Tineretului şi Sportului, precum şi clădirile federaţiilor sportive naţionale, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

h) clădirile unităţilor sanitare publice, cu excepţia încăperilor folosite pentru activităţi economice;

i) clădirile din parcurile industriale, parcurile ştiinţifice şi tehnologice, precum şi cele utilizate de incubatoarele de afaceri, cu respectarea legislaţiei în materia ajutorului de stat;

j) clădirile care sunt afectate activităţilor hidrotehnice, hidrometrice, hidrometeorologice, oceanografice, de îmbunătăţiri funciare şi de intervenţii la apărarea împotriva inundaţiilor, precum şi clădirile din porturi şi cele afectate canalelor navigabile şi staţiilor de pompare aferente canalelor, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

k) clădirile care, prin natura lor, fac corp comun cu poduri, viaducte, apeducte, diguri, baraje şi tuneluri şi care sunt utilizate pentru exploatarea acestor construcţii, cu excepţia încăperilor care sunt folosite pentru alte activităţi economice;

l) clădirile aferente infrastructurii feroviare publice sau infrastructurii metroului;

m) clădirile Academiei Române şi ale fundaţiilor proprii înfiinţate de Academia Română, în calitate de fondator unic, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

n) clădirile aferente capacităţilor de producţie care sunt în sectorul pentru apărare cu respectarea legislaţiei în materia ajutorului de stat;

o) clădirile care sunt utilizate ca sere, solare, răsadniţe, ciupercării, silozuri pentru furaje, silozuri şi/sau pătule pentru depozitarea şi conservarea cerealelor, cu excepţia încăperilor care sunt folosite pentru alte activităţi economice;

p) clădirea folosită ca domiciliu şi/sau alte clădiri aflate în proprietatea sau coproprietatea persoanelor prevăzute la art. 2 lit. a), c) - e) din Ordonanţa de urgenţă a Guvernului nr. 82/2006 pentru recunoaşterea meritelor personalului armatei participant la acţiuni militare şi acordarea unor drepturi acestuia şi urmaşilor celui decedat, aprobată cu modificări prin Legea nr. 111/2007, cu modificările şi completările ulterioare. Scutirea se acordă proporțional cu cota de proprietate;

q) clădirile aflate în domeniul public al statului şi în administrarea Regiei Autonome "Administraţia Patrimoniului Protocolului de Stat", cu excepţia încăperilor care sunt folosite pentru activităţi economice;

r) clădirile aflate în proprietatea sau coproprietatea veteranilor de război, a văduvelor de război şi a văduvelor nerecăsătorite ale veteranilor de război. Scutirea se acordă integral pentru clădirile deținute în comun cu soțul sau soția. În situaţia în care o cotă-parte din clădiri aparţine unor terţi, scutirea nu se acordă pentru cota-parte deţinută de aceşti terţi;

s) clădirea folosită ca domiciliu aflată în proprietatea sau coproprietatea persoanelor prevăzute la art. 1 al Decretului-lege nr. 118/1990, republicat, cu modificările și completarile ulterioare, si a persoanelor fizice prevazute la art.1 din OG nr.105/1999, aprobata cu modificari si completari prin Legea nr.189/2000, cu modificarile si completarile ulterioare. Scutirea se acordă pentru întreaga clădire de domiciliu deținută în comun cu soțul sau soția. În situația în care o cotă parte din clădirea de domiciliu aparține unor terți, scutirea nu se acordă pentru cota-parte deţinută de aceşti terţi;

t) clădirea folosită ca domiciliu aflată în proprietatea sau coproprietatea persoanelor cu handicap grav sau accentuat şi a persoanelor încadrate în gradul I de invaliditate, respectiv a reprezentanţilor legali, pe perioada în care au în îngrijire, supraveghere și întreținere persoane cu handicap grav sau accentuat și persoane încadrate în gradul I de invaliditate. Scutirea se acordă pentru întreaga clădire de domiciliu deținută în comun cu soțul sau soția. În situația în care o cotă parte din clădirea de domiciliu aparține unor terți, scutirea nu se acordă pentru cota-parte deţinută de terţi;

u) clădirile aflate în proprietatea organizaţiilor cetăţenilor aparţinând minorităţilor naţionale din România, cu statut de utilitate publică, precum şi cele închiriate, concesionate sau primite în administrare ori în folosinţă de acestea de la o instituţie sau o autoritate publică, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

v) clădirile destinate serviciului de apostilă şi supralegalizare, cele destinate depozitării şi administrării arhivei, precum şi clădirile afectate funcţionării Centrului Naţional de Administrare a Registrelor Naţionale Notariale;

w) clădirile deţinute sau utilizate de către întreprinderile sociale de inserţie;

x) clădirile clasate ca monumente istorice, de arhitectură sau arheologice, indiferent de titularul dreptului de proprietate sau de administrare, care au faţada stradală şi/sau principală renovată sau reabilitată conform prevederilor Legii nr. 422/2001 privind protejarea monumentelor istorice, republicată, cu modificările şi completările ulterioare, cu excepţia încăperilor care sunt folosite pentru activităţi economice.

Vezi AICI proiectul complet.

Etapa de consultare a populației se desfășoară până în data de 13 decembrie 2018, perioadă în care sunt așteptate observațiile și sugestiile cetățenilor în scris, la sediul Direcției Venituri (strada Ardealului, nr. 1 - 3), Registratură sau pe adresa de email taxe@apulum.ro.

Dezbaterea publică va avea loc în data de 14 decembrie, ora 10:00, în sala de ședințe a Primăriei municipiului Alba Iulia, strada Calea Moților, nr. 5A.

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)