Certificat de atestare fiscală, obligatoriu la vânzarea sau cumpărarea unei locuințe sau a unui teren. Cum se obține. PROIECT

Certificat de atestare fiscală, la vânzarea sau cumpărarea unei locuințe sau a unui teren. Cetățenii care au datorii la ANAF nu vor mai putea să își vândă locuințele sau terenurile. Potrivit unui proiect publicat recent de Ministerul de Finanțe, de fiecare dată când are loc un transfer al dreptului de proprietate asupra unor clădiri sau terenuri, proprietarii bunurilor și persoanele cărora li se transferă dreptul de proprietate vor fi obligați să prezinte la notar certificate de atestare fiscală.

Prin această măsură, statul are în vedere să prevină periclitarea colectării creanțelor bugetare, prin condiționarea realizarii tranzacțiilor de înstrăinare a bunurilor imobile, de achitarea obligațiilor fiscale/bugetare restante datorate de proprietar.

Certificat de atestare fiscală, la vânzarea sau cumpărarea unei locuințe sau a unui teren

Ministerul Finanțelor a publicat miercuri, 31 iulie, un proiect de ordonanță pentru modificarea și completarea Legii nr.207/2015 privind Codul de procedură fiscală.

Proiectul prevede, printre altele, obligativitatea solicitării prezentării certificatelor de atestare fiscală, ori de câte ori are loc un transfer al dreptului de proprietate asupra unor bunuri reprezentând clădiri și terenuri, atât de către proprietarul bunului, cât și de către persoana căreia i se transferă dreptul de proprietate.

De asemenea, dacă proprietarul înregistrează obligații fiscale/bugetare restante, în certificatul de atestare fiscală se va menționea acordul ANAF de a se realiza operaținea de înstrăinare a bunului, și se va indica contul în care se vor vira sumele aferente achitării obligațiilor fiscale/bugetare datorate de către proprietar.

Astfel, înainte de autentificarea actului de înstrăinare a dreptului de proprietate, notarul va verifica existența dovezii plății obligațiilor fiscale/bugetare în contul indicat de ANAF.

Cum se obține certificatul de atestare fiscală

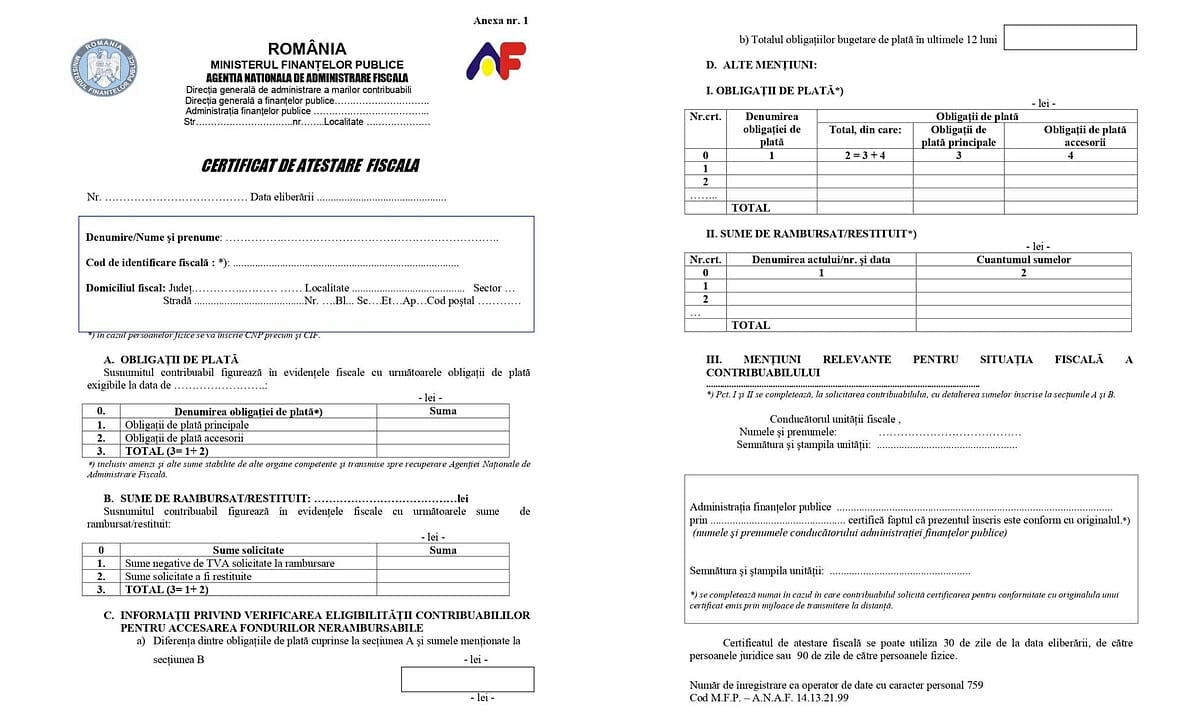

Certificatul de atestare fiscală este un document oficial care reflectă modul de îndeplinire a obligațiilor de plată a impozitelor, taxelor, contribuțiilor și a altor venituri datorate de către o persoană fizică sau de către o firmă.

Obținerea certificatului de atestare fiscală de Ordinul președintelui ANAF nr. 3.654/2015 privind aprobarea procedurii de eliberare a certificatului de atestare fiscală, a certificatului de obligaţii bugetare, precum şi a modelului şi conţinutului acestora, modificat prin Ordinul președintelui ANAF nr. 3.008/2019.

Certificatul de atestare fiscală emis de organul fiscal central

Organul fiscal competent pentru administrarea creanţelor fiscale datorate de contribuabili are obligaţia de a elibera certificatul care atestă modul de îndeplinire a obligaţiilor de plată a impozitelor, taxelor, contribuţiilor şi a altor venituri, denumit în continuare certificat de atestare fiscală, în următoarele situaţii:

- la solicitarea contribuabililor/plătitorilor, prin depunerea unei cereri de eliberare a certificatului de atestare fiscală;

- la solicitarea instituţiilor/autorităţilor publice, în cazurile şi în condiţiile prevăzute de reglementările legale în vigoare, prin depunerea unei adrese de eliberare a certificatului de atestare fiscală;

- din oficiu, în situaţia în care se schimbă competenţa de administrare a creanţelor fiscale, ca urmare a schimbării domiciliului fiscal sau a altor situaţii prevăzute de lege;

- la solicitarea deţinătorilor de titluri de participare la o societate, prin depunerea unei cereri de eliberare a certificatului de atestare fiscală;

- la solicitarea oricărei persoane fizice sau juridice, alta decât cea prevăzută la art. 69 alin. (4) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, numai cu acordul scris al contribuabilului în cauză, prin depunerea unei cereri de eliberare a certificatului de atestare fiscală;

- la solicitarea notarilor publici, pentru persoana fizică pentru care se dezbate succesiunea, prin depunerea unei cereri de eliberare a certificatului de atestare fiscală.

Unde se depune cererea de eliberare a certificatului de atestare fiscală

Cererea/Adresa de eliberare a certificatului de atestare fiscală se depune:

- la registratura organului fiscal central competent;

- prin poştă, cu scrisoare recomandată cu confirmare de primire;

- prin intermediul serviciului „Spaţiu privat virtual” (SPV);

- prin intermediul sistemului informatic pus la dispoziţia autorităţilor şi instituţiilor publice din administraţia publică centrală şi locală în vederea furnizării de servicii;

- prin intermediul sistemului informatic pus la dispoziţia instituţiilor de credit, în spaţiul privat de pe portalul Agenţiei Naţionale de Administrare Fiscală.

Certificatul de atestare fiscală se eliberează pe baza datelor cuprinse în evidența creanțelor fiscale a organului fiscal central competent și cuprinde obligațiile fiscale restante existente în sold în ultima zi a lunii anterioare depunerii cererii și nestinse până la data eliberării acestuia, precum și alte creanțe bugetare individualizate în titluri executorii emise potrivit legii și existente în evidența organului fiscal central în vederea recuperării.

În certificatul de atestare fiscală se înscriu orice alte mențiuni cu privire la situația fiscală a contribuabilului/plătitorului, prevăzute prin ordin al președintelui ANAF.

Organul fiscal central emitent înscrie în certificatul de atestare fiscală sumele certe, lichide şi exigibile pe care contribuabilul/plătitorul solicitant le are de încasat de la autorităţi contractante definite potrivit Legii nr. 98/2016 privind achiziţiile publice, cu modificările şi completările ulterioare. Înscrierea se face în baza unui document eliberat de autoritatea contractantă prin care se certifică faptul că sumele sunt certe, lichide şi exigibile.

Valabilitatea certificatului de atestare fiscală

Certificatul de atestare fiscală se emite în maximum 3 zile lucrătoare de la data depunerii cererii şi poate fi utilizat de persoana interesată, pe o perioadă de până la 30 de zile de la data eliberării. În cazul certificatului de atestare fiscală eliberat pentru persoanele fizice care nu desfăşoară activităţi economice în mod independent sau nu exercită profesii libere, perioada în care poate fi utilizat este de până la 90 de zile de la data eliberării.

Pe perioada de utilizare, certificatul poate fi prezentat de contribuabil/plătitor, în original sau în copie legalizată, oricărui solicitant.

În situația contribuabilului/plătitorului supus unei inspecții fiscale și care solicită eliberarea unui certificat de atestare fiscală în scopul radierii din registrele în care a fost înregistrat, certificatul de atestare fiscală se emite în termen de 5 zile lucrătoare de la data emiterii deciziei de impunere sau a deciziei de nemodificare a bazei de impozitare, după caz.

Certificatul de atestare fiscală emis de organul fiscal local

Certificatul de atestare fiscală se emite de organul fiscal local, la solicitarea contribuabilului/plătitorului. Certificatul se emite și la solicitarea autorităților publice în cazurile și în condițiile prevăzute de reglementările legale în vigoare, precum și la solicitarea notarului public, conform delegării date de către contribuabil.

Certificatul de atestare fiscală se eliberează pe baza datelor cuprinse în evidența creanțelor fiscale a organului fiscal local și cuprinde obligațiile fiscale restante și, după caz, obligațiile fiscale scadente până în prima zi a lunii următoare depunerii cererii, precum și alte creanțe bugetare individualizate în titluri executorii emise potrivit legii și existente în evidența organului fiscal local în vederea recuperării.

Certificatul de atestare fiscală se emite în termen de cel mult două zile lucrătoare de la data solicitării și este valabil 30 de zile de la data emiterii.

Certificatul de atestare fiscală emis în condițiile prezentului articol poate fi prezentat în original sau în copie legalizată oricărui solicitant.

Pentru înstrăinarea dreptului de proprietate asupra clădirilor, terenurilor și a mijloacelor de transport, proprietarii bunurilor ce se înstrăinează trebuie să prezinte certificate de atestare fiscală prin care să se ateste achitarea tuturor obligațiilor de plată datorate bugetului local al unității administrativ-teritoriale în a cărei rază se află înregistrat fiscal bunul ce se înstrăinează. Pentru bunul ce se înstrăinează, proprietarul bunului trebuie să achite impozitul datorat pentru anul în care se înstrăinează bunul, cu excepția cazului în care pentru bunul ce se înstrăinează impozitul se datorează de altă persoană decât proprietarul.

Prin excepţie, proprietarii bunurilor care înstrăinează mijloace de transport nu trebuie să prezinte certificatul de atestare fiscală în cazul în care pentru înstrăinare utilizează formularul de contract de înstrăinare-dobândire a unui mijloc de transport aprobat prin ordin al ministrului potrivit dispoziţiilor legale în vigoare.

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)