Ce dobândă plătești la un credit pe 30 de ani, în România. Economistul Radu Georgescu: De 4 ori mai mult decât în Bulgaria

Ce dobândă plătești la un credit pe 30 de ani: Economistul Radu Georgescu transmite că România are dobânzi uriașe la bănci și critică lipsa de educație financiară din România și costurile uriașe ale creditelor ipotecare comparativ cu alte țări europene.

„În România habar nu avem cum se calculează dobânda și rata la un credit bancar. În școală învățăm despre euglena verde, dar nu ne învață nimeni cum se calculează dobânda la un credit.

În viața reală nu ne întreabă nimeni despre euglena verde, dar majoritatea avem credite la bancă”, a scris acesta, pe contul său de Facebook.

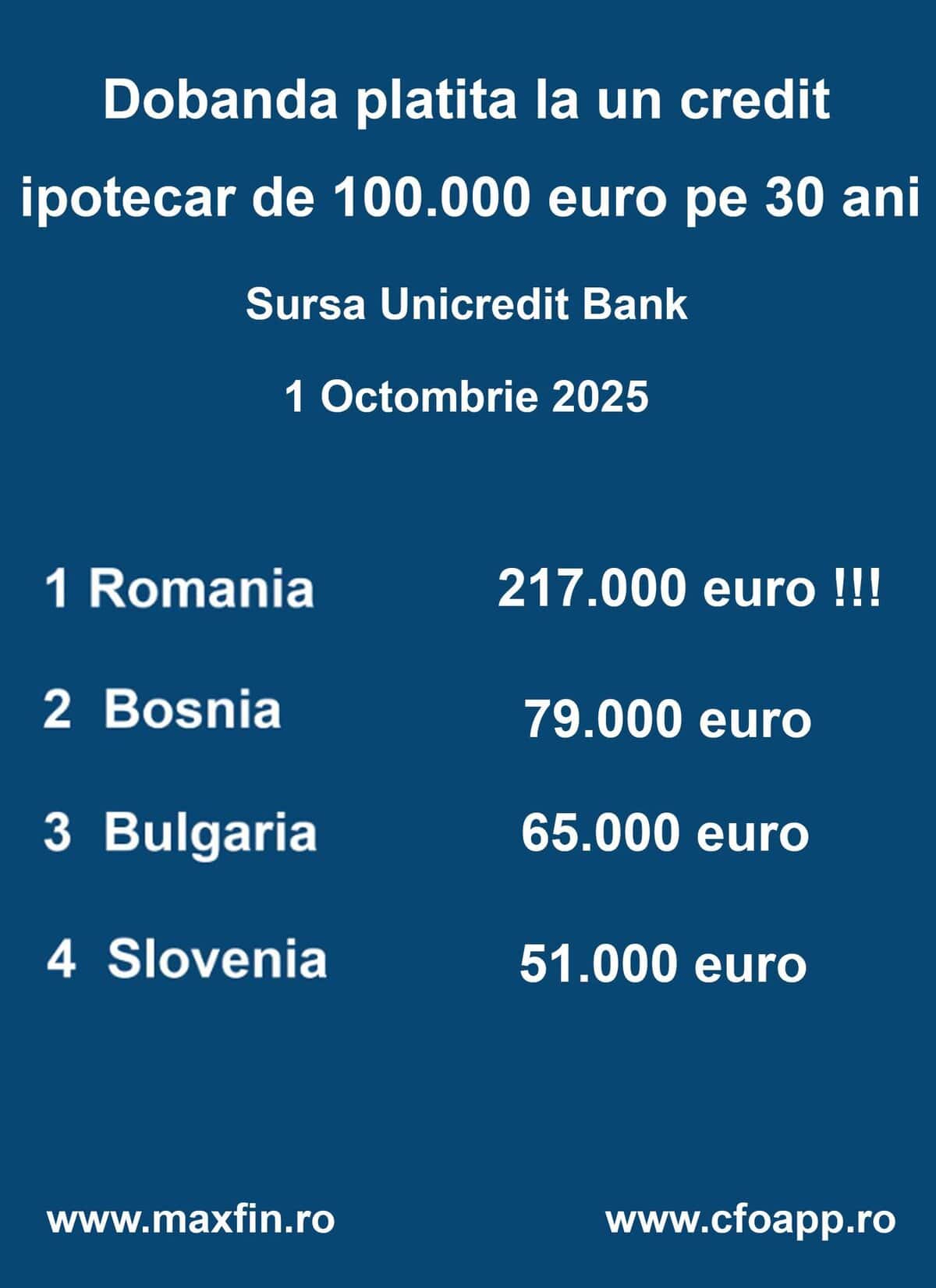

Potrivit economistului, în România dobânzile plătite la un credit ipotecar pe 30 de ani sunt de aproximativ patru ori mai mari decât în Bulgaria, ceea ce face ca prețurile locuințelor să fie „inaccesibile pentru majoritatea oamenilor”.

Radu Georgescu susține că a realizat un sondaj pe LinkedIn, la care au răspuns peste 5.000 de persoane, iar 92% dintre acestea consideră că prețurile locuințelor din România sunt inaccesibile.

Ce dobândă plătești la un credit pe 30 de ani, în România

Economistul critică, de asemenea, lipsa de profesionalism din domeniul imobiliar:

„Nici măcar agenții imobiliari nu știu să calculeze dobânda la un credit bancar. În SUA, ca să fii agent imobiliar, trebuie să faci școală și să dai examen pentru licență. În România, dacă nu ai nicio meserie, foarte probabil te faci agent imobiliar.”

El acuză faptul că piața imobiliară din România este o „imensă bulă speculativă”, alimentată de lipsa de cunoștințe economice și de ușurința cu care oamenii accesează credite fără să înțeleagă riscurile.

Sursă: Radu Georgescu Facebook

Radu Georgescu dă exemplul unui fost coleg care a cumpărat un apartament cu 160.000 de euro, prin credit ipotecar, dar a rezistat doar 12 luni până și-a pierdut locul de muncă și nu a mai putut plăti ratele.

El explică și cauzele inflației ridicate din România:

„Avem cea mai mare inflație din Europa deoarece Guvernul se împrumută masiv pentru a acoperi deficitul bugetar.

Nu producem bunuri și servicii care să acopere avalanșa de bani împrumutați. Așa apare inflația.”

În final, economistul avertizează că dobânzile la credite ar putea continua să crească, întrucât „România se împrumută cu 8%, iar în mod normal toate creditele ar trebui să înceapă de la o dobândă de 12%”.

Radu Georgescu este Managing Partner la CFO Network, firma specializată în contabilitate, audit, taxe și analiza financiară.

El are experiență bogată în conducerea departamentelor financiare pentru companii multinaționale.

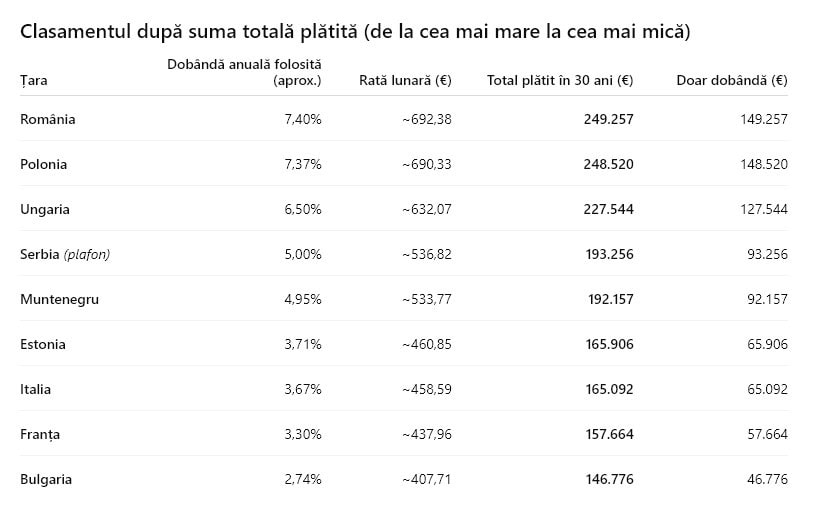

Cât plătești în total pentru un credit imobiliar de 100.000 de euro pe 30 de ani

România vs. Bulgaria, Serbia, Italia, Muntenegru, Franța, Ungaria, Estonia, Polonia (octombrie 2025)

Pentru un împrumut de 100.000 de euro pe 30 de ani, suma totală plătită (principal + dobândă) variază masiv între țări: de la aprox. 146.776 de euro în Bulgaria la aprox. 249.257 de euro în România.

Analiză comparativă rapidă:

- Între România și Bulgaria diferența de cost total pentru același credit este de aprox. 102.000 de euro pe durata întregului împrumut.

- Franța, Italia, Estonia duc costul total spre ~158–166 mii de euro;

- România, Polonia urcă totalul aproape de 250 mii de euro

În ce țară din Europa creditul imobiliar este mai ieftin sau mai scump

- Cele mai ieftine piețe din eșantion: Bulgaria (aprox. 2,7%) și Franța/Italia/Estonia (aprox. 3,1–3,8%), reflectând costul mai mic al finanțării și concurență ridicată.

- La polul opus, România și Polonia rămân cu dobânzi ridicate (aprox.7,3–7,5%) din cauza primei de risc și politicii monetare (ratele de politică mai sus, spread bancar mai mare).

- Ungaria este la mijloc (aprox.6,5%) pe segmentul de piață, însă are scheme subvenționate care pot coborî costul sub rata de piață pentru anumite categorii (ex. prima casă).

- Serbia beneficiază în 2025 de plafon legal la 5% pentru creditele ipotecare – un element de protecție a debitorilor, dar care poate limita oferta nerambursată fără subvenții.

- Muntenegru rulează în jur de aprox. 5%, aliniat cu trendurile regionale.

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)