Impozitul auto în 2026: Majorări importante dar și reduceri pentru anumite categorii de mașini. Exemple de calcul

Impozitul auto în 2026. Noul impozit care se va aplica de anul viitor pentru autovehicule va suferi modificări semnificative și va fi calculat în baza unei formule care va ține cont atât de capacitatea motorului, cât și nivelul de poluare al mașinii.

Vor exista majorări importante pentru anumite categorii de mașini. Schimbările privind impozitul auto vor afecta mașinile mild hybrid și full hybrid, care vor avea un impozit aproape cât autovehiculele pe benzină sau motorină.

Mașinile electrice vor avea un impozit de 40 de lei/an (redus de la 80 de lei în prezent), iar pentru autoturismele cu motoare de până la 1.600 cmc, impozitul se va dubla.

Impozitul auto în 2026. Cum se calculează

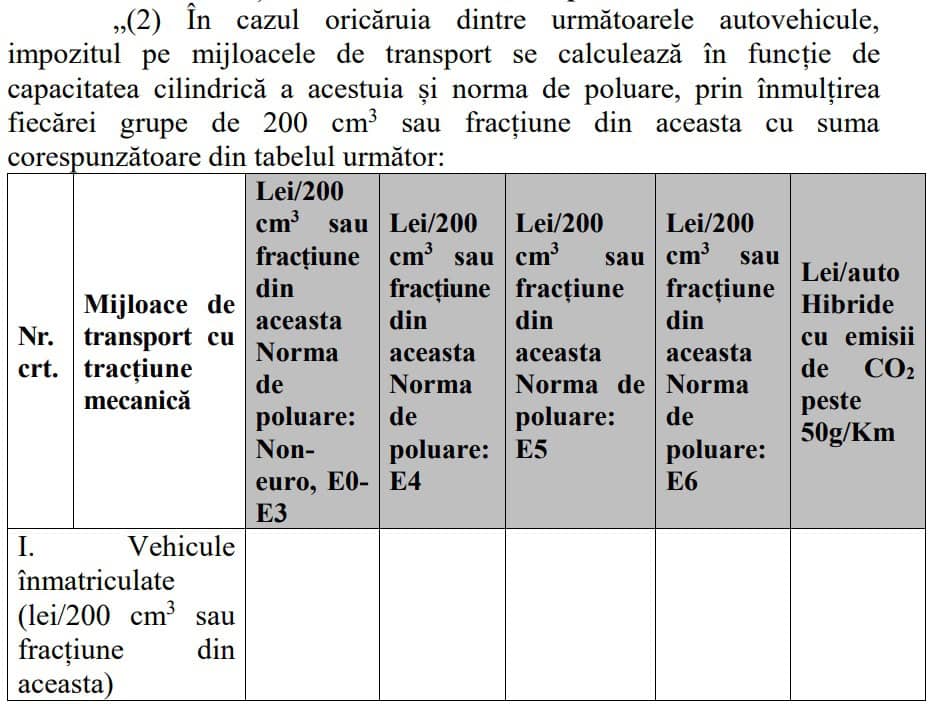

Potrivit legii, impozitul pe mijloacele de transport se calculează în funcție de capacitatea cilindrică a acestuia și norma de poluare, prin înmulțirea fiecărei grupe de 200 cmc sau fracțiune din aceasta cu o anumită sumă, în funcție de norma de poluare.

Astfel, în cazul motocicletelor, triciclurilor, cvadriciclurilor și autoturismelor cu capacitatea cilindrică de până la 1.600 cmc inclusiv, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 19,5 lei

- în cazul normei de poluare Euro 4 – 18,8 lei

- în cazul normei de poluare Euro 5 – 17,6 lei

- în cazul normei de poluare Euro 6 – 16,5 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 16,2 lei

În prezent, pentru categoriile de autovehicule menționate, impozitul pe mijlocul de transport se calculează prin înmulțirea fiecărei grupe de 200 cmc sau fracțiune din aceasta cu suma de 8 lei, indiferent de norma de poluare.

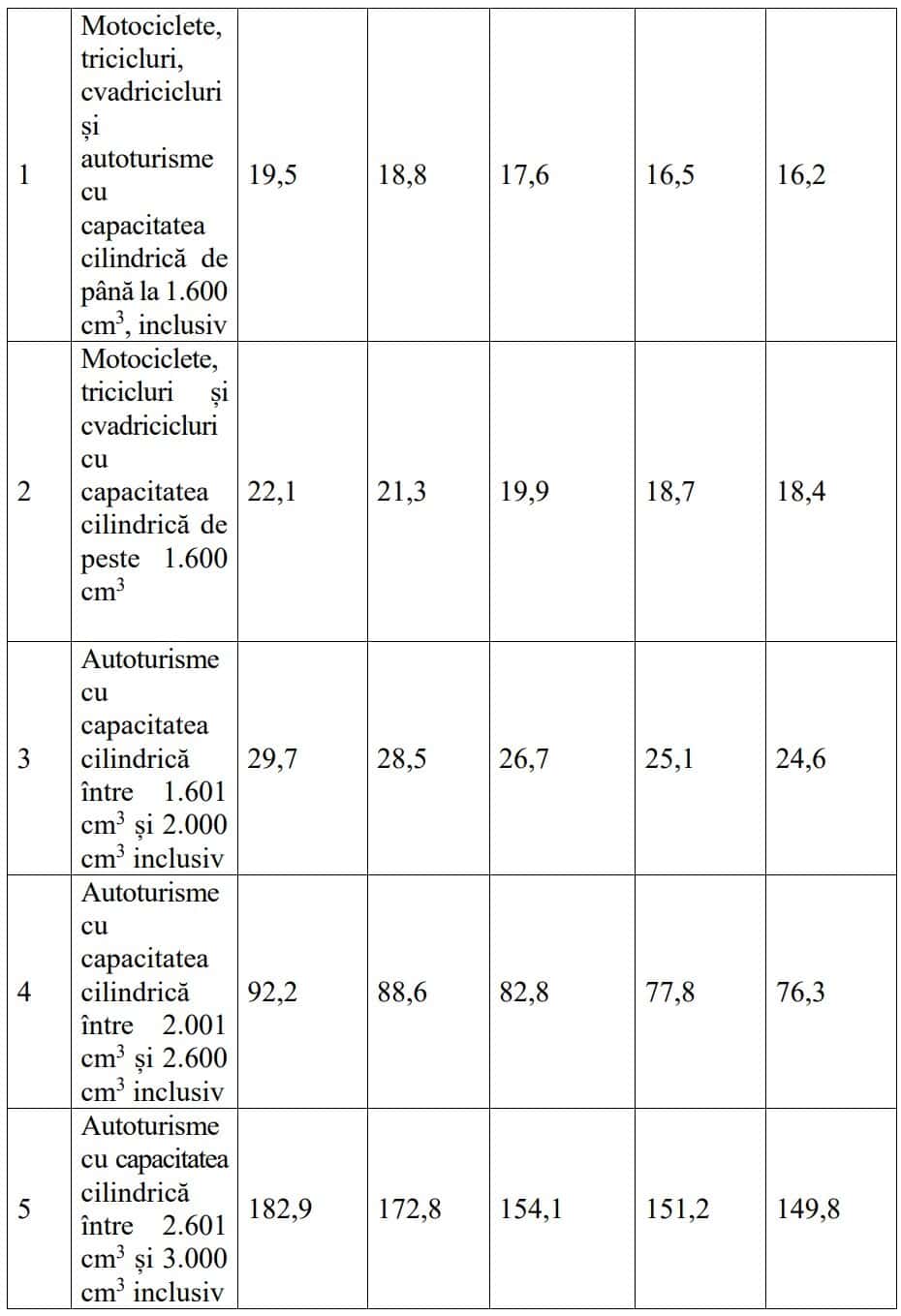

În cazul motocicletelor, triciclurilor și cvadriciclurilor cu capacitatea cilindrică de peste 1.600 cmc, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 22,1 lei

- în cazul normei de poluare Euro 4 – 21,3 lei

- în cazul normei de poluare Euro 5 – 19,9 lei

- în cazul normei de poluare Euro 6 – 18,7 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 18,4 lei

Pentru autoturismele cu capacitatea cilindrică între 1.601 cmc și 2.000 cmc inclusiv, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 29,7 lei

- în cazul normei de poluare Euro 4 – 28,5 lei

- în cazul normei de poluare Euro 5 – 27,6 lei

- în cazul normei de poluare Euro 6 – 25,1 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 24,6 lei

În prezent, entru categoriile de autovehicule menționate, impozitul pe mijlocul de transport se calculează prin înmulțirea fiecărei grupe de 200 cmc sau fracțiune din aceasta cu suma de 18 lei, indiferent de norma de poluare.

În cazul autoturismelor cu capacitatea cilindrică între 2.001 cmc și 2.600 cmc inclusiv, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 92,2 lei

- în cazul normei de poluare Euro 4 – 88,6 lei

- în cazul normei de poluare Euro 5 – 82,8 lei

- în cazul normei de poluare Euro 6 – 77,8 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 76,4 lei

În cazul autoturismelor cu capacitatea cilindrică între 2.601 cmc și 3.000 cmc inclusiv, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 182,9 lei

- în cazul normei de poluare Euro 4 – 172,8 lei

- în cazul normei de poluare Euro 5 – 154,1 lei

- în cazul normei de poluare Euro 6 – 151,2 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 149,8 lei

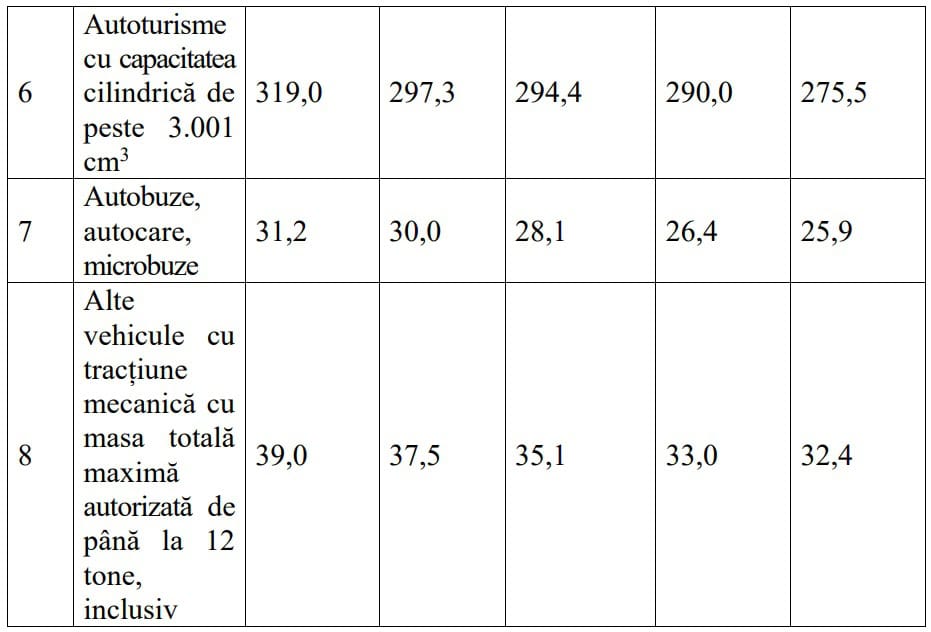

Pentru autoturismele cu capacitatea cilindrică de peste 3.001 cmc, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 319,0 lei

- în cazul normei de poluare Euro 4 – 297,3 lei

- în cazul normei de poluare Euro 5 – 294,4 lei

- în cazul normei de poluare Euro 6 – 290,0 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 275,5 lei

În cazul autobuzelor, autocarelor și microbuzelor, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 31,2 lei

- în cazul normei de poluare Euro 4 – 30,0 lei

- în cazul normei de poluare Euro 5 – 28,1 lei

- în cazul normei de poluare Euro 6 – 26,4 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 25,9 lei

Pentru alte vehicule cu tracțiune mecanică cu masa totală maximă autorizată de până la 12 tone, inclusiv, valoarea fiecărei grupe de 200 cmc va fi:

- în cazul normelor de depoluare Non-Euro – Euro 3 – 39,0 lei

- în cazul normei de poluare Euro 4 – 37,5 lei

- în cazul normei de poluare Euro 5 – 35,1 lei

- în cazul normei de poluare Euro 6 – 33,0 lei

- pentru hibride cu emisii mai mari de 50 gr. CO2/km – 32,4 lei

Valoarea impozitului pentru mașini electrice, tractoare și alte categorii de vehicule

Potrivit noii legi, în cazul oricăruia dintre următoarele autovehicule, impozitul pe mijloacele de transport se calculează în funcție de capacitatea cilindrică a acestuia, prin înmulțirea fiecărei grupe de 200 cmc sau fracțiune din aceasta cu suma corespunzătoare din lista de mai jos:

- Tractoare înmatriculate - 18 lei/200 cmc

- Vehicule înregistrate cu capacitate cilindrică < 4.800 cmc - 2 - 4 lei/200 cmc

- Vehicule înregistrate cu capacitate cilindrică > 4.800 cmc - 4 - 6 lei/200 cmc

- Vehicule fără capacitate cilindrică evidențiată - 50-150 lei/an

În cazul mijloacelor de transport hibride cu emisii de CO2 mai mici sau egale cu 50g/km, impozitul se poate reduce cu maximum 30%, prin hotărâre a consiliului local/Consiliului General al municipiului București, după caz.

În cazul autovehiculelor acționate electric, impozitul pe mijloacele de transport este în valoarea de 40 lei/an.

Impozitul auto în 2026: Exemple de calcul

Spre exemplu, în cazul unei mașini cu o capacitate cilindrică de 1.600 cmc, încadrate la Non-Euro, (E0 - E3), impozitul auto va fi în anul 2026 de:

- 1.600 cmc : 200 cmc = 8

- 8 x 19,5 lei = 156 lei/an

În prezent, pentru aceeași mașină impozitul este de 64 lei/an.

Pentru aceeași capacitate cilindrică, impozitul anual în 2026 va fi de 132 de lei pentru norma Euro 6, 140,8 lei pentru Euro 5 și de 150 lei pentru cele încadrate la Euro 4.

În cazul unei mașini cu capacitatea cilindrică de 2.000 cmc, Euro 5, impozitul auto în 2026 va fi de:

- 2.000 cmc : 200 cmc = 10

- 10 x 27,6 lei = 276 lei/an

Pentru aceeași capacitate cilindrică, impozitul anual va fi de 251 de lei pentru norma Euro 6, 285 de lei pentru Euro 4 și 297 de lei pentru Non-Euro, (E0 - E3).

În cazul unei mașini cu o capacitate cilindrică de 3.000 cmc, Euro 6, impozitul auto va fi în 2026 de:

- 3.000 cmc : 200 cmc = 15

- 15 x 151,2 lei = 2.268 lei/an

În cazul unui autoturism hibrid, cu motor de 2.000 cmc, cu emisii mai mari de 50 gr. CO2/km, impozitul auto va fi anul viitor de:

- 2.000 cmc : 200 cmc = 10

- 10 x 24,6 lei = 246 lei/an

Categoriile de mijloace de transport pentru care nu se datorează impozit

Potrivit legii, nu se datorează impozitul pe mijloacele de transport pentru:

- a) mijloacele de transport ale instituțiilor publice;

- b) mijloacele de transport ale persoanelor juridice, care sunt utilizate pentru servicii de transport public de pasageri în regim urban sau suburban, inclusiv transportul de pasageri în afara unei localități, dacă tariful de transport este stabilit în condiții de transport public;

- c) vehiculele istorice definite conform prevederilor legale în vigoare;

- d) autovehiculele second-hand înregistrate ca stoc de marfă și care nu sunt utilizate în folosul propriu al operatorului economic, comerciant auto sau societate de leasing

- e) un mijloc de transport aflat în proprietatea persoanelor prevăzute la art. 1 din Decretul-lege nr. 118/1990, republicat, cu modificările și completările ulterioare, și a persoanelor fizice

prevăzute la art. 1 din Ordonanța Guvernului nr. 105/1999, republicată, cu modificările și completările ulterioare, la alegerea contribuabilului; - f) mijloacele de transport aflate în proprietatea veteranilor de război, văduvelor de război sau văduvelor nerecăsătorite ale veteranilor de război, pentru un singur mijloc de transport.

Consiliile locale pot acorda scutirea sau reducerea impozitului auto

Conform legii adoptate de Parlament, Consiliile locale/Consiliul General al municipiului București pot/poate hotărî să acorde scutirea sau reducerea impozitului pe mijloacele de transport pentru:

- a) mijloacele de transport agricole utilizate efectiv în domeniul agricol. În cazul scutirii sau reducerii impozitului pe mijloacele de transport acordate persoanelor juridice se vor avea în vedere prevederile legale în vigoare privind acordarea ajutorului de stat;

- b) navele fluviale de pasageri, bărcile și luntrele folosite pentru transportul persoanelor fizice cu domiciliul în Delta Dunării, Insula Mare a Brăilei și Insula Balta Ialomiței, în cazul cărora impozitul se poate reduce cu până la 50%;

- c) mijloacele de transport ale fundațiilor înființate prin testament constituite conform legii, cu scopul de a întreține, dezvolta și ajuta instituții de cultură națională, precum și de a susține acțiuni cu caracter umanitar, social și cultural;

- d) mijloacele de transport ale organizațiilor care au ca unică activitate acordarea gratuită de servicii sociale în unități specializate care asigură găzduire, îngrijire socială și medicală, asistență, ocrotire, activități de recuperare, reabilitare și reinserție socială pentru copil, familie, persoane cu handicap, persoane vârstnice, precum și pentru alte persoane aflate în dificultate, în condițiile legii;

- e) un mijloc de transport în cazul celor aflate în proprietatea persoanelor care locuiesc efectiv în localitățile prevăzute în Hotărârea Guvernului nr. 323/1996, cu modificările și completările ulterioare și în Hotărârea Guvernului nr. 395/1996, cu modificările ulterioare, în cazul cărora impozitul se poate reduce cu până la 50%.

Prin hotărârea prin care s-a stabilit să se acorde scutirea sau reducerea impozitului pe mijloacele de transport, se dispune și cu privire la documentele justificative pentru fiecare situație în parte, după caz.

Scutirea sau reducerea se aplică, persoanelor care dețin documente justificative ce sunt depuse la organul fiscal local în termenul stabilit prin hotărârea consiliului local/Consiliului General al municipiului București și care și-au îndeplinit obligația de plată a impozitului/taxei pentru anul fiscal anterior în termenele prevăzute de lege, începând cu data de 1 ianuarie a anului fiscal următor celui în care a fost emisă hotărârea consiliului local/Consiliului General al municipiului București.

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (1)