IMPOZITUL SPECIFIC ANUAL. Cum se calculează și ce spun patronii de restaurante și hoteluri. Cât vor plăti de anul viitor

De la anul, hotelurile, restaurantele sau barurile, indiferent de cifra de afaceri sau numărul de angajaţi, vor achita impozitul specific, ce înlocuieşte impozitul pe profit şi va fi plătit din 2017 de toate firmele din industria turismului, inclusiv microîntreprinderile.

Noul sistem stabilește plata unei taxe în funcție de numărul de locuri de cazare sau de suprafața restaurantului, nu de profitul obținut din activitate.

Din acest motiv, impozitul a fost contestat de unii, precum Gabriel Biriș, secretar de stat în Ministerul Finanțelor, care a calculat că micile afaceri vor datora pe metrul pătrat mult mai mult decât marii operatori și, susținut de alții, cu argumentul că multe hoteluri ascund profiturile special pentru a eluda taxarea de 16%, iar, dacă toți ar declara câștigurile corect, toată piața ar fi mulțumită, iar statul va încasa de la hotelieri 60 de milioane de euro pe an, de trei ori mai mult decât o face acum.

Noul impozit trebuie promulgat de președintele Klaus Iohannis pentru a putea fi aplicat începând cu anul viitor.

Ce spun patronatele

Acum, doar 5% din restaurantele și barurile din România plătesc impozit pe profit, iar încasările statului din această taxă ajungeau în 2013, de exemplu, la suma de doar 20 de milioane de lei pe an. După ce va fi introdus impozitul specific, încasările la bugetul statului vor crește de 15 ori, este raționamentul unei organizații patronale.

Organizația Patronală a Hotelurilor și Restaurantelor din România consideră că impozitul special este binevenit pentru industria restaurantelor și anunță că este alături de Federația Patronatelor din Turismul Românesc (FTPR) în susținerea acestui impozit, pentru a ajuta la transparentizarea pieței de restaurante.

HORA arată, într-un comunicat, că ideea înlocuirii impozitului pe profit cu un impozit specific a apărut cu câțiva ani în urmă, pornind de la realitatea din industria HORECA, unde foarte puțini operatori sunt, oficial, profitabili, motiv pentru care nu plătesc impozit pe profit. Acest lucru se întâmplă din mai multe motive: fie vânzările reale nu sunt declarate, fie au fost găsite alte mijloace de înregistrare a cheltuielilor off shore, fie sunt amortizate continuu investițiile.

Astfel, dacă acum, toate firmele din țară care au cod CAEN “Restaurante Baruri” plătesc împreună, anual, doar puțin peste 20 de milioane de lei impozit pe profit, potrivit datelor HORA pentru 2013, de la anul, statul va încasa de 15 ori mai mult de la acestea, respectiv peste 300 de milioane de lei.

“Nu este corect ca doar 5 % din jucători să declare că înregistrează profit la sfârșit de an, pentru că nu este real. Din estimările noastre, mai mult de jumătate din restaurantele și barurile din România sunt profitabile, adică de zece ori mai mult decât ce se declară. Altfel, cum s-ar putea explica faptul că trecem zilnic, de mulți ani, pe lângă restaurante și baruri care funcționează de atâta vreme? Dacă ar fi avut pierderi an de an, s-ar fi închis de multă vreme”, a declarat Dragoș Petrescu, președintele HORA.

În urma unei analize a pieței s-a ajuns la o formulă de calcul prin care cel mai mic bar/ restaurant dintr-o comună va achita (conform legii votate în Parlament) 1.078 de lei pe an (adică 90 de lei pe lună), iar cel mai mare restaurant din București va plăti un impozit specific de 38.439 de lei pe an (adica 3.202 lei pe lună).

“Sigur, nu este o lege perfectă și în mod categoric ar putea fi îmbunătățită, însa este un pas înainte pentru o competiție loială și pentru transparentizarea pieței de restaurante. Argumentele contra, venind de la guvernul tehnocrat, le înțeleg și le respect. Ar trebui ca toți jucătorii din industrie să platească impozitul de 16% din profit. De acord. Dar ce se întâmplă însă când statul nu poate colecta acest impozit ? Este corect să plătească doar unii, foarte puțini?”, a afirmat Dragoș Petrescu.

Cum se calculează impozitul specific

Noua taxă va fi plătită de operatorii economici cu codurile CAEN:

5510 - ,,Hoteluri şi alte facilităţi de cazare similare”;

5520 - ,,Facilităţi de cazare pentru vacanţe şi perioade de scurtă durată”;

5530 - ,,Parcuri pentru rulote, campinguri şi tabere’’;

5590 - ,,Alte servicii de cazare”;

5610 - ,,Restaurante’’;

5621 - ,,Activităţi de alimentaţie (catering) pentru evenimente”;

5629 - ,,Alte servicii de alimentaţie n.c.a.”;

5630 - ,,Baruri şi alte activităţi de servire a băuturilor”

Noul sistem de impozitare va fi calculat în funcţie de mai multe variabile, precum zona, coeficientul sezonier şi coeficientul de categorie al afacerii, fără să conteze dacă afacerile sunt sau nu profitabile.

Vor fi coeficiente de zonă diferiţi pentru

- Bucureşti şi opt poli ai ţării, respectiv: Braşov, Cluj, Constanţa, Craiova, Iaşi, Ploieşti, Sibiu, Timişoara

- municipii şi oraşe, altele decât cele de mai sus;

- staţiuni turistice de interes naţional;

- sate, comune şi staţiuni turistice de interes local.

Impozit specific anual/unitate = k*(x+y*q)*z, unde:

k - 1400, valoarea impozitului standard (lei);

x - variabilă în funcţie de rangul localităţii (de exemplu, pentru municipii: zona A: 12,5; zona B – 10; zona C – 8, zona D – 4; pentru oraşe, variabila este 2, la fel ca pentru staţiuni, iar pentru comune este 0,4);

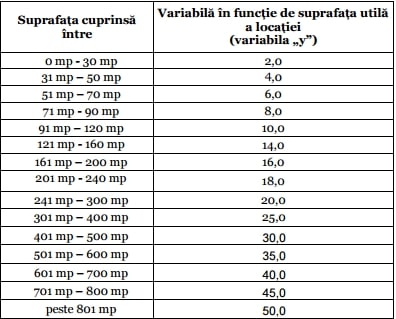

y - variabilă în funcţie de suprafaţa utilă comercială/de servire/ de desfăşurare a activităţii (15 categoriii, de la sub 30 mp – 2, până la peste 801 mp – 50);

z - coeficient de sezonalitate (0,45 pentru Bucureşti şi cei opt poli; 0,40 pentru municipii şi oraşe, 0,35 pentru staţiuni şi 0,15 pentru sate, comune);

q = 0,9 şi reprezintă coeficient de ajustare pentru spaţiu tehnic unitate - locaţie de desfăşurare a activităţilor.

Exemplu: un restaurant din Alba Iulia, de 250 mp, aflat în centrul oraşului, va plăti impozit specific de 17.080 lei pe an, adică 1400 x (12,5+20x0,9) x 0,40

Pentru baruri, formula este aceeaşi doar că valoarea k - valoarea impozitului standard, este de 900 lei. În cazul nostru, pentru un bar de 50 mp, din calculul 900 x (12,5+4x0,9) x 0,40, rezultă impozit specific de 5.796 lei.

Comparativ, proprietarul unui bar de până în 30 de mp dintr-o comună va avea de plată un impozit de 297 de lei.

Nu în ultimul rând, noile prevederi stabilesc un impozit fix, de 1.500 de lei pe an, pentru vânzătorii ambulanți la tonete de înghețată sau la cărucioare mobile pentru vânzare mâncare, dar şi pentru cei care prepară hrana la standuri în pieţe.

surse: avocatnet.ro, ziuadecj.realitatea.net, profit.ro

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)