PFA sau Microîntreprindere în 2024? Varianta avantajoasă: ce trebuie să faci ca să plătești taxe mai mici. Calcule comparative

Ce este mai avantajos în 2024 – PFA sau Microîntreprindere? Calcule comparative privind contributiile sociale si impozitele.

Începând cu anul 2024, persoanele fizice care realizează venituri din activități independente, definite conform art. 67 din Legea nr. 227/2015 (Codul Fiscal), se află în fața unei dileme fiscale - dacă este mai avantajos să desfășoare aceste activități în calitate de PFA sau să-și înființeze o societate comercială (SRL), în regim de impozitare de microîntreprinderi.

Situațiile comparative sunt prezentate pentru Alba24.ro de prof.universitar dr. Adela Socol de la Universitatea 1 Decembrie 1918 din Alba Iulia.

Ce aduce nou anul 2024 pentru PFA și SRL

Există noi plafoane privind baza de calcul a contribuției de asigurări sociale de sănătate (CASS) pentru persoanele fizice care realizează venituri din activități independente (Legea nr. 296/2023) și a fost modificat salariul de bază minim brut pe țară garantat în plată (3300 lei de la 01 octombrie 2023), care se folosește la calcularea plafoanelor privind baza de calcul atât a contribuției de asigurări sociale de sănătate (CASS), cât și a contribuției de asigurări sociale (CAS).

Calcule comparative din punct de vedere fiscal dintre PFA și Micrîntreprindere

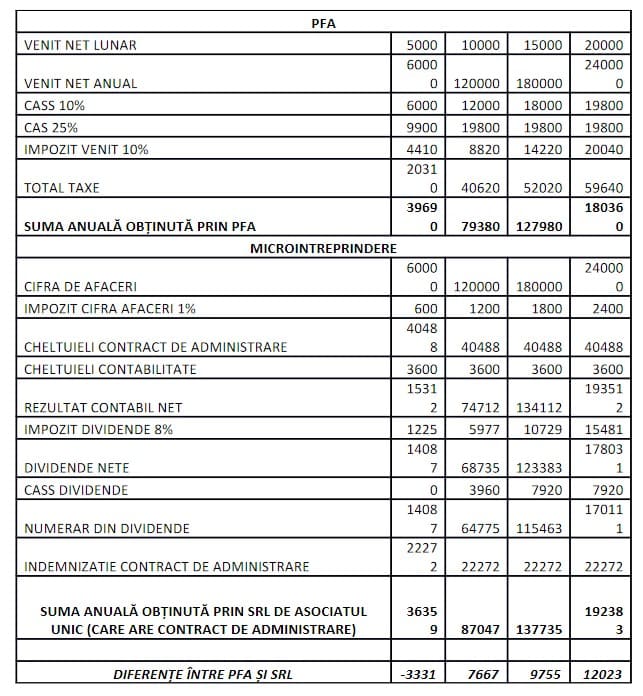

Calculele prezintă comparativ situația unui PFA și a unui SRL, din punct de vedere fiscal, începând cu data de 1 ianuarie 2024. Exemplul este dezvoltat pe baza următoarelor ipoteze:

Pentru PFA - desfășoară activitate impozitată în sistem real, nu la normă de venit.

Pentru societatea comercială de tip SRL (microîntreprindere):

- are încheiat un contract de administrare sau de mandat (nu un contract de muncă!) cu remunerație brută lunară de 3300 lei (net 1856 lei), la care se rețin lunar la sursă contribuții (CAS, CASS și impozit) de 1444 lei.

- SRL datorează și contribuție asiguratorie pentru muncă, de 2,25%, în valoare de 74 lei lunar, ceea ce duce la total cheltuieli lunare de 3374 lei.

- Contractul de administrare/mandat nu se supune prevederilor legislației muncii, nu trebuie declarat în REVISAL.

- SRL-ul are un asociat unic.

- plafoanele de calcul ale CASS datorat pentru veniturile din investiții (dividende) pentru anul 2024 sunt 6, 12 și 24 salarii minime.

- au fost estimate costuri suplimentare pentru ținerea contabilității la un SRL (300 lei/lună), mai complexă decât la un PFA.

- Exemplul arată care sunt taxele datorate pentru un PFA, comparativ cu o societate comercială de tip SRL (microîntreprindere) și care este suma cu care “rămâne în mână” titularul PFA, față de asociatul din microîntreprindere, la finalul anului.

Concluzia este că, dacă PFA-ul realizează un venit net de peste 10000 lei lunar, atunci titularul PFA ar trebui să analizeze că dacă și-ar înființa o microîntreprindere, sumele pe care le-ar obține ar fi mai mari, conform tabelului de mai jos.

În funcție de situația concretă, este recomandat să solicităm opinia avizată a unui specialist în domeniul contabil și fiscal, pentru a realiza o simulare personalizată pentru a decide în cunoștință de cauză care sistem de impozitare este potrivit activității fiecăruia.

Plafoanele pentru baza de calcul a CAS și CASS pentru anul 2024 în cazul PFA

Plafoanele pentru baza de calcul a CAS și CASS pentru anul 2024 în cazul PFA care desfășoară activități independente sunt următoarele:

CAS pentru venit net anual (venit brut-cheltuieli deductibile):

- mai mic de 12 salarii minime (39600 lei ) - nu se datorează CAS;

- între 12 și 24 salarii minime (79200 lei) - se datorează CAS 25%, aplicat la 12 salarii minime;

- mai mare de 24 salarii minime - se datorează CAS 25%, aplicat la 24 salarii minime.

Contribuabilul are opțiunea de a se asigura prin Declarația Unică la o altă bază de calcul, dar care nu poate fi mai mică decât plafonul unde este încadrat, conform venitului realizat. Pensionarii și cei asigurați în sisteme proprii de asigurări sunt exceptați de la plata CAS.

CASS pentru venit net anual (venit brut-cheltuieli deductibile):

- mai mic de 6 salarii minime (19800 lei) - se datorează CASS 10%, aplicat la 6 salarii minime (există și excepții);

- între 6 și 60 salarii minime (198000 lei) - se datorează CASS 10%, aplicat la venitul net anual;

- mai mare de 60 salarii minime - se datorează CASS 10%, aplicat la 60 salarii minime.

Cum poate fi încadrat un SRL la categoria microîntreprindere

În ceea ce privește situația unei societăți comerciale de tip SRL, condițiile pentru ca aceasta să se încadreze în categoria de microîntreprindere sunt:

- realizează venituri într-un an fiscal inferioare echivalentului în lei a 500.000 euro;

- are cel puțin un salariat cu normă întreagă (8h/zi) cu salariu brut cel puțin egal cu salariul minim brut pe ţară garantat în plată sau mai mulți

- salariați încadrați cu contracte de muncă part-time, dar care, împreună, cumulează minim o normă întreagă și un salariu minim. Condiția se

- consideră îndeplinită și dacă SRL are încheiate contracte de administrare sau mandat, potrivit legii, în cazul în care remuneraţia lunară este cel puţin la nivelul salariului de bază minim brut pe ţară garantat în plată;

- a realizat venituri, altele decât cele din consultanţă şi/sau management, mai mari de 80% din totalul veniturilor;

- nu desfășoară activități exceptate din domeniile: bancar, al asigurărilor şi reasigurărilor, al pieţei de capital, al jocurilor de noroc, activităţi de explorare, dezvoltare, exploatare a zăcămintelor de petrol şi gaze naturale;

- oricare dintre asociații ce dețin mai mult de 25% din capital nu au această calitate în mai mult de 3 microîntreprinderi.

Cotele de impozitare pe veniturile microîntreprinderilor

- 1%, pentru microîntreprinderile care realizează venituri care nu depăşesc echivalentul în lei a 60.000 euro, inclusiv;

- 3%, pentru microîntreprinderile care realizează venituri peste 60.000 euro (echivalent lei) sau desfăşoară activităţi principale sau secundare, corespunzătoare codurilor CAEN: 5821, 5829, 6201, 6209, 5510, 5520, 5530, 5590, 5610, 5621, 5629, 5630, 6910, 8621, 8622, 8623, 8690.

Articol realizat de prof. univ. dr. Adela Socol, contributor Alba24.ro

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)