Rate mai mici în 2024 pentru românii cu credite în lei. Reducerile se aplică la date diferite, în funcție de ROBOR sau IRCC

Românii care au credite în lei vor plăti rate mai mici în 2024, însă luna din care se va aplica depinde de inicele de referință, ROBOR sau IRCC.

Ratele la creditele cu rata curentă variabilă în funcție de ROBOR vor scădea de la 1 ianuarie. IRCC va scădea de la 1 aprilie, atunci când vor scădea și ratele creditelor ajustate în funcție de indicele de referință pentru creditele acordate consumatorilor (IRCC).

Primii care beneficiază sunt cei cu credite făcute înainte de 2017, care plătesc dobânzi calculate după indicele ROBOR.

Anul 2023, un an dificil pentru românii cu credite

Anul 2023 nu a fost ușor pentru românii care au credite la bănci. Încă de la începutul noului an, din 2 ianuarie aceștia au primit o lovitură grea. Dobânda la credite, calculată conform indicelui IRCC a crescut de la 4% la 5,7%.

Rate mai mici la credite după ce BNR va reduce dobânda cheie

Ratele lunare cu adevărat mai mici vor veni însă abia după ce banca centrală va reduce dobânda cheie.

Mediile ROBOR la 3 luni și 6 luni din trimestrul al patrulea din 2023 au scăzut de la 6,42%, în trimestrul al treilea, la 6,31%, respectiv de la 6,52% la 6,39%. Acestea sunt cele mai reduse valori trimestriale de după a doua pătrime a lui 2022, notează Forbes.

În cazul ROBOR, modul de aplicare și calcul în contracte nu este unul standardizat, așa cum este în cazul IRCC, când toate creditele se actualizează la aceeași dată, cu aceeași valoare.

Vezi și Măsuri fiscale care intră în vigoare de la începutul anului 2024. Taxe mai mari pentru firme și persoane fizice

Băncile sunt obligate să actualizeze trimestrial sau semestrial dobânzile variabile, pot alege să aplice valoarea dintr-o anumită zi sau media dintr-o anumită perioadă a ROBOR, ceea ce poate aduce diferențe semnificative de la bancă la bancă.

Conform cotațiilor zilnice ale IRCC, o scădere a ratelor va fi marcată abia în luna martie. Nivelul actual, înregistrat la 5,97%, va fi menținut până la finele lunii martie, conform BNR.

Prognozele indică o scădere a acestui indice începând cu al doilea trimestru, ceea ce va conduce la reduceri vizibile în ratele percepute de către utilizatori.

Când vor apărea scăderile mari la credite

Amploarea reducerilor de dobândă este limitată de actualele dobânzi ale BNR. Astfel, în condițiile în care piața este inundată de lei, dobânzile din piață efective s-au aliniat în jurul ratei la facilitatea de depozit, de 6%, cu 1 punct procentual sub rata cheie de 7%.

Începând cu luna mai sau chiar din a doua jumătate a anului, analiștii se așteaptă ca BNR să vină cu prima scădere a ratei cheie și, implicit, a ratei la facilitatea de depozit.

Dacă excedentul mare de lichiditate se va menține, atunci se va deschide spațiul pentru noi scăderi ale referințelor interbancare.

Astfel, pentru creditele legate de ROBOR aceste scăderi mai semnificative ar putea fi transmise în dobânzile la credite încă din trimestrul al treilea sau al patrulea.

În cazul IRCC, aplicarea în contracte este întârziată cu un trimestru, astfel că debitorii ar putea fi nevoiți să aștepte pentru a vedea scăderi mai importante ale ratelor lunare.

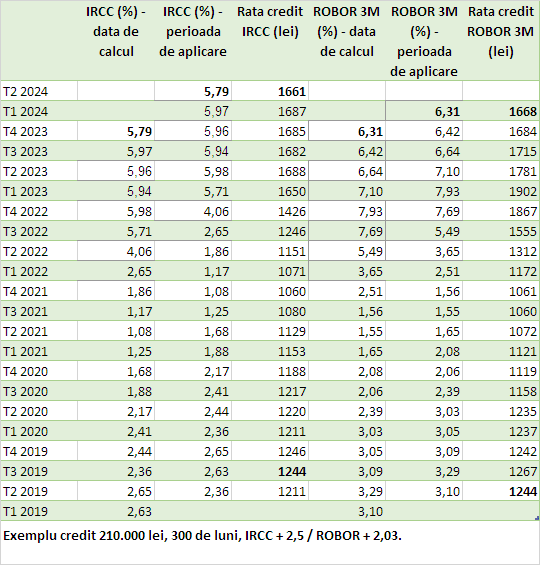

Cât înseamnă scăderea ROBOR și IRCC într-o rată. Simulare Profit.ro

Potrivit unei simulări realizată de profit.ro, la un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5% în funcție de IRCC, de la 1 ianuarie avem următoarele modificări ipotetice:

Rata creditului cu dobândă variabilă după ROBOR scade de la 1.684 de lei la 1.668 de lei, după ce la începutul lui 2023 ajunsese la 1.900 de lei.

În același timp, rata creditului cu dobânda calculată în funcție de IRCC crește cu 2 lei la 1.687 de lei. De la 1 aprilie 2024, rata creditului calculat după IRCC ar urma să scadă cu 26 de lei.

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (0)