DECLARAŢIA UNICĂ - Formularul 212, pentru declararea veniturilor pe anul trecut. Cum se completează

Ordinul preşedintelui ANAF nr. 888, publicat în Monitorul Oficial din 29 martie stabileşte instrucţiunile de completare a Formularului 212 – Declaraţia unică, privind veniturile realizate de persoane fizice.

Termenul pentru depunerea Declaraţiei unice 212 a fost stabilit pentru data de 15 martie, prin modificarea adusă Codului fiscal (OUG 18/2018).

Prin excepție, în acest an, termenul de depunere al acestei declaraţii este 15 iulie 2018.

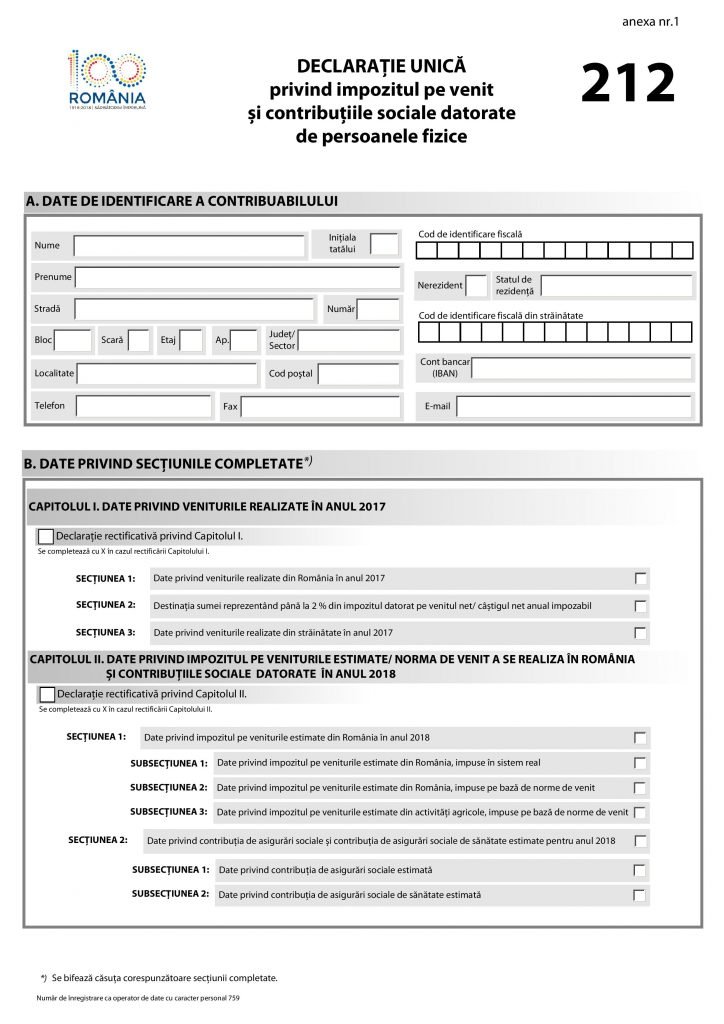

Veniturile realizate din România în anul 2017

Secțiunea se completează de către persoanele fizice care realizează, în mod individual sau într-o formă de asociere, venituri în bani și/sau în natură din România, provenind din:

a) activități independente;

b) cedarea folosinței bunurilor, cu excepția veniturilor din arendă;

c) activități agricole pentru care venitul net se stabilește în sistem real;

d) piscicultură și/sau silvicultură;

e) transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum și din transferul aurului financiar;

f) jocuri de noroc realizate de către persoanele fizice ca urmare a participării la jocuri de noroc la distanță și festivaluri de poker;

g) alte surse, pentru care contribuabilii au obligația depunerii declarației.

Persoanele fizice cu handicap grav ori accentuat care realizează venituri din activități independente, din activități agricole, silvicultură și piscicultură, scutite de la plata impozitului pe venit, au obligația declarării veniturilor, prin completarea secțiunii și depunerea declarației.

Venituri obţinute în România de nerezidenţi

La secţiunea privind veniturile din 2017 intră şi:

- declararea veniturilor realizate în România în calitate de artiști de spectacol sau ca sportivi, din activitățile artistice și sportive, în cazul persoanelor rezidente într-un stat membru al Uniunii Europene sau într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri și care au optat pentru regularizarea impozitului (prin declararea și plata impozitului pe venit pentru venitul impozabil aferent acestor venituri, impozitul reținut la sursă fiind considerat plată anticipată în contul impozitului anual pe venit și se scade din impozitul pe venit datorat); declararea veniturilor realizate în România de persoanele fizice nerezidente, în calitate de artiști de spectacol sau sportivi, din activități artistice și sportive, dacă plătitorul de venit se află într-un stat străin;

- declararea veniturilor din activități independente obținute în România, în cazul persoanelor rezidente într-un stat membru al Uniunii Europene sau al Spațiului Economic European și care au optat pentru regularizarea impozitului (prin declararea și plata impozitului pe venit pentru venitul impozabil aferent acestor venituri, impozitul reținut la sursă fiind considerat plată anticipată în contul impozitului anual pe venit și se scade din impozitul pe venit datorat);

- declararea veniturilor realizate de persoanele nerezidente, scutite de impozit în România, potrivit convențiilor de evitare a dublei impuneri.

Activități independente

Se declară, pentru realizările din 2017, venituri în bani și/sau în natură, provenind din activități independente, inclusiv din activități adiacente, desfășurate în mod individual și/sau în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice și/sau în cadrul unei societăți civile cu personalitate juridică constituită potrivit legii speciale și care este supusă regimului transparenței fiscale.

Este vorba despre:

- venituri din activități de producție, comerț, prestări de servicii;

- venituri din profesii liberale;

- venituri din drepturi de proprietate intelectuală, în situația în care contribuabilii nu au optat pentru stabilirea impozitului pe venit ca impozit final.

NU au obligația completării secțiunii persoanele fizice:

- pentru care impozitul reținut de plătitorii de venituri este final

- care în anul de raportare au realizat venituri din activități independente impuse pe bază de norme de venit, cu excepția persoanelor care au depus declarația privind venitul estimat/norma de venit în luna decembrie și pentru care nu s-au stabilit plăți anticipate, conform legii.

Cedarea folosinței bunurilor, cu excepția veniturilor din arendă

Secțiunea se completează de către persoanele fizice care, în anul de raportare, au realizat venituri în bani și/sau în natură, provenind din cedarea folosinței bunurilor mobile și imobile, obținute în calitate de proprietar, uzufructuar sau alt deținător legal.

La mai multe contracte de închiriere, se completează câte o secțiune pentru fiecare sursă de venit.

Venituri din cedarea folosinței bunurilor calificate în categoria venituri din activități independente: se completează de către contribuabilii care, în anul de raportare, au realizat venituri din cedarea folosinței bunurilor din derularea a peste 5 contracte de închiriere/subînchiriere, precum și venituri obținute din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, având o capacitate de cazare mai mare de 5 camere de închiriat, care determină venitul net anual în sistem real, pe baza datelor din contabilitate.

Venituri din închirierea în scop turistic

Secțiunea se completează pentru venituri din închirierea în scop turistic a camerelor situate în locuințe proprietate personală, având o capacitate de cazare cuprinsă între 1 și 5 camere inclusiv, care au optat pentru determinarea venitului net în sistem real sau care au depășit în cursul anului numărul de 5 camere de închiriat. Nu au obligația completării secțiunii următorii contribuabili:

- persoanele fizice care, în anul de raportare, au realizat venituri din cedarea folosinței bunurilor pentru care chiria prevăzută în contractul încheiat între părți este stabilită în lei, nu au optat pentru determinarea venitului net în sistem real și la sfârșitul anului anterior nu îndeplinesc condițiile pentru calificarea veniturilor în categoria veniturilor din activități independente, pentru care plățile anticipate cu titlu de impozit sunt egale cu impozitul anual datorat și impozitul este final;

- persoanele fizice în situația rezilierii, în cursul anului fiscal, a contractelor încheiate între părți pentru care chiria reprezintă echivalentul în lei al unei sume în valută;

- persoanele fizice care în anul de raportare au realizat venituri din arendă.

Activități agricole pentru care venitul net se determină în sistem real, pe baza datelor din contabilitate

Secțiunea se completează de contribuabilii care desfășoară activitatea în mod individual și/sau în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, și care determină venitul net în sistem real, pe baza datelor din contabilitate. Nu se completează de către persoanele fizice care realizează venituri din activități agricole, impuse pe bază de norme de venit, a căror impunere este finală, pentru anul 2017.

Declaraţia unică are în vedere venitul net distribuit care revine declarantului, din asociere.

Silvicultură și piscicultură

Secțiunea se completează de contribuabilii care desfășoară activitatea în mod individual și/sau în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, și care determină venitul net în sistem real.

Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activități independente pentru care venitul net anual se determină în sistem real.

Jocuri de noroc

Secțiunea se completează de către persoanele care realizează venituri ca urmare a participării la jocuri de noroc la distanță și/sau festivaluri de poker.

Persoanele fizice completează câte o secțiune pentru fiecare venit brut primit de la un organizator sau plătitor de venituri din jocuri de noroc.

ANAF a răspuns la mai mute întrebări transmise de contribuabili:

Întrebare: Dacă am depus declaraţia 600, mai trebuie completat şi în 212?

Da, având în vedere modificările legislative, chiar în cazul în care aţi depus formularul 600, trebuie depus formularul 212.

Întrebare: Care este termenul limita de depunere?

Răspuns ANAF: Termenul limită pentru depunerea declaraţiei este 16 iulie 2018.

Întrebare: Când va fi disponibil formularul în SPV?

Răspuns ANAF: Colegii noştri lucrează la formularul electronic ce va fi disponibil în timp util pentru depunere. În prezent acesta se află în faza de testare.

Cine trebuie să depună

Întrebare: Pentru venituri din chirii în lei (contracte vechi înregistrate anul trecut cu D220), mai trebuie depus D212 anul acesta?

Răspuns ANAF: Da, trebuie depusă.

Întrebare: Vă rog frumos să precizaţi dacă trebuie depusă Declaraţia unică până la 15 iulie 2018 de către o persoană care estimează pentru anul 2018 venituri din activităţi independente sub plafonul de 22.800 lei şi care estimează că, în afara acestora, va realiza şi venituri din titluri de stat reprezentate de câştigul din tranzacţionarea pe piaţa secundară, respectiv cupon anual aferent titlurilor pe piaţa primară. Astfel, estimarea totală (venituri din activităţi independente sub plafonul de 22.800 lei, cumulate cu veniturile din investiţii în titluri de stat) ar putea fi peste 22.800 lei.

Răspuns ANAF: Da. Aveţi obligaţia depunerii formularului 212. La Capitolul II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza în România şi contribuţiile sociale datorate în anul 2018” veţi completa informaţii în funcţie de categoria de venit obţinută, de activitatea desfăşurată şi de modul de determinare a venitului net.

Plafonul de 22800 lei se are în vedere doar la stabilirea obligaţiilor privind contribuţiile sociale.

Întrebare: Pentru venituri din drepturi de autor în 2017, la care deja au fost plătite taxele, ce mai este nevoie de declarat sau plătit în 2018 în condiţiile în care estimarea de venituri din autor este 0 lei pe acest an ?

As mai adăuga o completare:

Pentru contractele Drepturi de autor declarate prin 112 în 2017, cu reţinerea CAS, CASS şi impozit la sursă, în anul 2018 se mai depune 212?

Răspuns ANAF: În situaţia în care veniturile realizate din drepturi de autor in anul 2017 au fost venituri cu impunere finală (plătitorul de venituri a calculat, reţinut si virat la bugetul de stat impozit pe venit in cota de 16%, precum si contribuţiile sociale obligatorii), iar in anul 2018 nu mai realizaţi venituri similare, nu aveţi obligaţia completării şi depunerii Declaraţiei unice privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice-formular 212.

Întrebare: O persoană fizica care obţine venituri din arendă sub plafonul de 12 salarii minime brute pe ţară (12 x 1900= 22.800) are obligaţia depunerii declaraţiei D212?

Răspuns ANAF: Deşi nu vă încadraţi în tema sesiunii de astăzi vă menţionăm totuşi că impozitul pe veniturile din arendă se calculează prin reţinere la sursă de către plătitorii de venit la momentul plăţii venitului, prin aplicarea cotei de 10% asupra venitului net, impozitul fiind final şi nu există obligaţia de a depune Declaraţia 212.

Întrebare: Dacă în anul 2017 am ridicat dividende aferente anului 2016 în sumă mai mare de 22.800 lei, am obligativitatea depunerii formularului 212?

Răspuns ANAF: Nu aveţi obligaţia depunerii formularului 212 pentru veniturile din dividende încasate în anul 2017.

Întrebare: Trebuie completat şi câmpul cu „veniturile estimate /norma de venit a se realiza în România şi Contribuţiile Sociale datorate pe 2018?

Răspuns ANAF: Da. Declaraţia se completează atât pentru veniturile realizate în anul 2017 cât şi pentru veniturile estimate pentru anul 2018.Veţi completa la Capitolul II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza în România şi contribuţiile sociale datorate în anul 2018” informaţii în funcţie de categoria de venit, de activitatea desfăşurată şi de modul de determinare a venitului net.

Întrebare: Un avocat colaborator (nu cabinet de avocatură) care în timpul anului 2018 îşi schimbă casa de avocatură cu care colaborează trebuie să depună 212 de fiecare dată când îşi schimbă casa de avocatură cu care colaborează?Înainte de a apărea 212 se depunea 220 pentru încetarea colaborării vechi şi 220 pentru colaborarea nouă. Acum de când a apărut formularul 212 cum se va proceda în acest an?

Din 2019 având în vedere că se renunţă la anticipate aceste modificări (schimbarea casei de avocatură cu care colaborează) cum le vom reflecta în declaraţia 212?

Răspuns: Declaraţia unică privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice poate fi corectată de contribuabili din proprie iniţiativă, ori de câte ori informaţiile nu mai corespund celor din declaraţia depusă anterior, prin depunerea unei declaraţii rectificative. Declaraţia rectificativă se întocmeşte pe acelaşi formular, bifându-se cu X căsuţele aflate pe prima pagină a formularului ( capitolul II "Date privind impozitul pe veniturile estimate/norma de venit a se realiza în România şi contribuţiile sociale datorate în anul 2018", după caz) şi se completează înscriindu-se toate datele şi informaţiile prevăzute în capitolul supus rectificării, inclusiv cele care nu diferă faţă de declaraţia iniţială.

Bonificaţii

Întrebare: Cum se va beneficia de bonificaţii de 5% pentru depunere online şi 5% pentru plata până la 31.12.2018? Trebuie completat pe declaraţie cumva sau doar calculăm acel procent şi plătim mai puţin cu 10%?

Răspuns: Bonificaţia se determină de contribuabil, iar impozitul de plată va fi diminuat cu valoarea bonificaţiei. Valoarea bonificaţiei se stabileşte de către contribuabil şi se înscrie în mod distinct în declaraţia unică privind impozitul pe venit şi contribuţiile sociale datorate de persoane fizice, sub rezerva verificării ulterioare.

Bonificaţiile pentru plata anticipată a impozitului trebuie înscrise în Declaraţia Unică în secţiunea „Sumarul obligaţiilor fiscale” în rubricile fiecărui tip de bonificaţie, iar plata impozitului estimat se va face conform sumelor înscrise în câmpurile „Impozit pe venit de plată până la 15.12.2018”, „CAS de plată până la 15.12.2018”, respectiv „CASS de plată până la 15.12.2018”.

Bonificaţiile de 5% pentru depunerea online se calculează la depunerea declaraţiei unice în anul 2019, acordarea acestora fiind condiţiontă şi de plata integrală a impozitului pe venit până la 15 martie 2019.

Sancţiuni

Întrebare: Cum trebuie procedat în cazul în care acum estimarea veniturilor care fac obiectul Declaraţiei unice este sub plafonul de 22.800 lei, iar ulterior, până la sfârşitul anului 2018 sau după acesta, până la termenul de plată din 2019, această estimare/realizare depăşeşte plafonul. Se poate depune în acel moment Declaraţia unică fără sancţiuni?

Răspuns ANAF: Termenul de depunere a declaraţiei 212 pentru veniturile estimate a se realiza în anul 2018 este data de 16.07.2018 iar obligaţia depunerii nu este condiţionată de plafonul de 22800 lei .Nedepunerea în termen a D 212 atrage sancţiunea cu amendă între 50 şi 500 lei.

sursa: legestart.ro, ANAF

ȘTIREA TA — trimite informații foto/video la Alba24

Publică Anunț Gratuit pe Alba24.ro

Publica un anunt gratuit

Comentarii (14)